Alargamento da ADSE a todos os portugueses

Alargamento da ADSE a todos os portugueses

A. Objetivos

- Permitir a liberdade de escolha do prestador clínico.

- Promover inovação na prestação clínica.

- Continuar a garantir a universalidade no acesso.

- Reduzir listas de espera.

- Ter uma rede de Managed Care25.

(25) Uma rede de gestão individual e continuada de frequência já que há alinhamento de objetivos (note-se que a visão estatizante foca-se em ter um instrumento: rede de cuidados primários; nós queremos ter uma cobertura / prática).

B. Racional

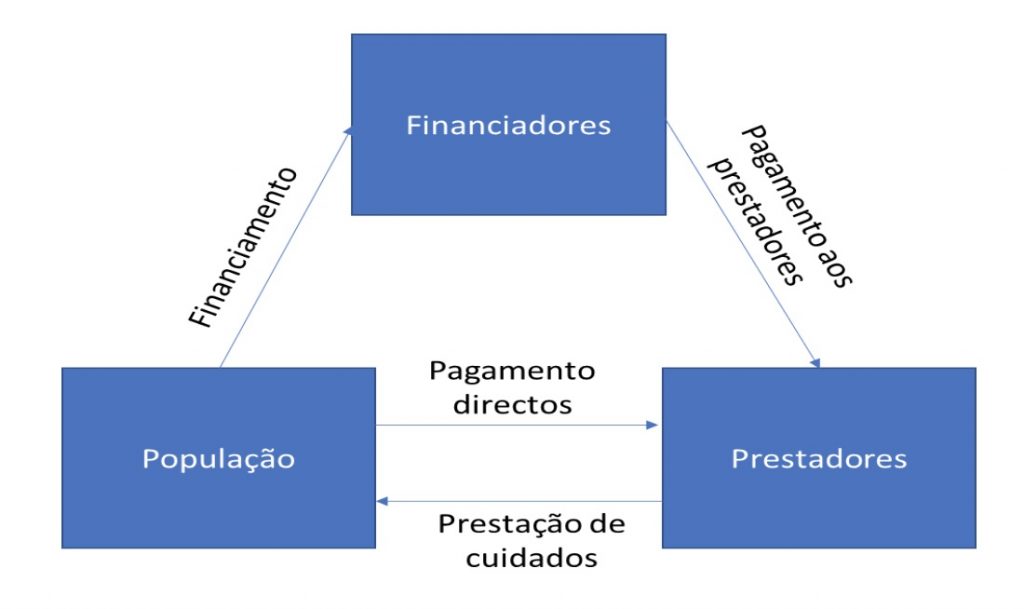

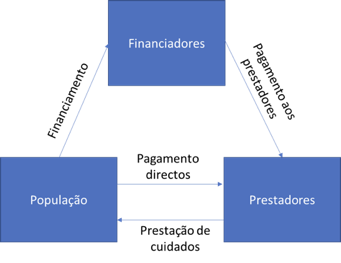

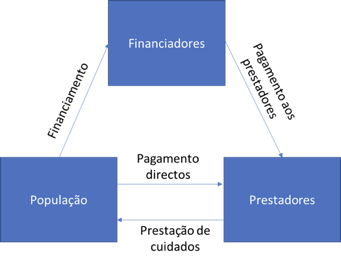

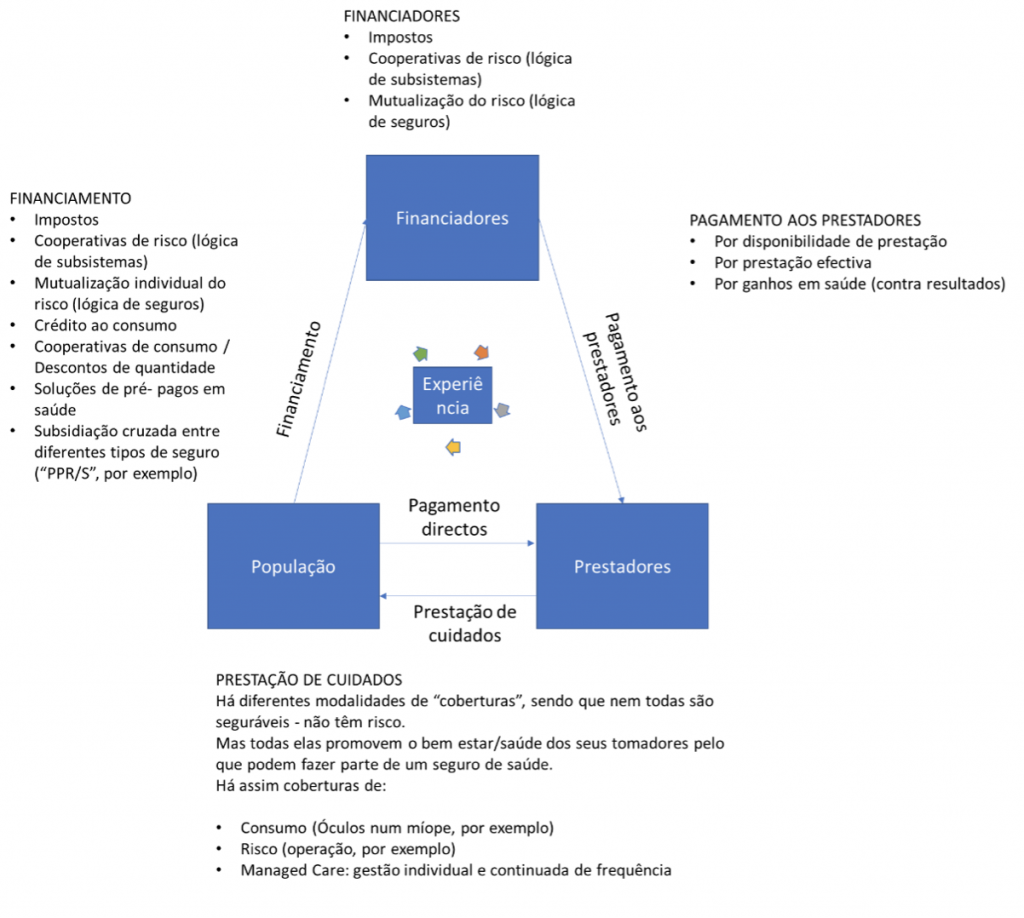

- Como funciona a Saúde: Triângulo saúde – como se decompõe um serviço central de saúde:

- O fornecimento e financiamento dos cuidados de saúde pode ser explicada como uma troca ou transferência de recursos entre diferentes players. De forma simplificada, poderemos considerar os recursos de saúde disponibilizados pelos prestadores aos utentes, os recursos de financiamento da população para os financiadores e prestadores e os recursos financeiros entregues pelos financiadores aos prestadores.

- A Administração Central do Sistema de Saúde (ACSS), no sector público, executa a função de financiador do sistema. Contudo, e numa visão global, a ADSE é também um financiador do sistema. De outra forma, não compete à ACSS ou a ADSE prover nenhum cuidado, mas apenas financiá-lo, nos moldes que achar correcto.

- Para suportar os serviços de saúde, os Financiadores devem cobrar receitas à população que protegem. Essa receita é usada para reembolsar o paciente ou o prestador. O financiador consegue garantir através de um sistema fiscal ou de copagamentos a equidade interpessoal necessária e a minimização dos riscos de toda a sua população.

- Se a divisão de responsabilidades parece óbvia, há funções que cabem ou podem caber à mesma entidade conforme o equilibro político-ideológico de cada um dos sistemas. Contudo, esta visão bem demarcada serve para compreender melhor o sistema e o seu papel no serviço de saúde. A imagem abaixo é mais simples que a realidade, já que há intermediários no financiamento, prestação e pagamentos.

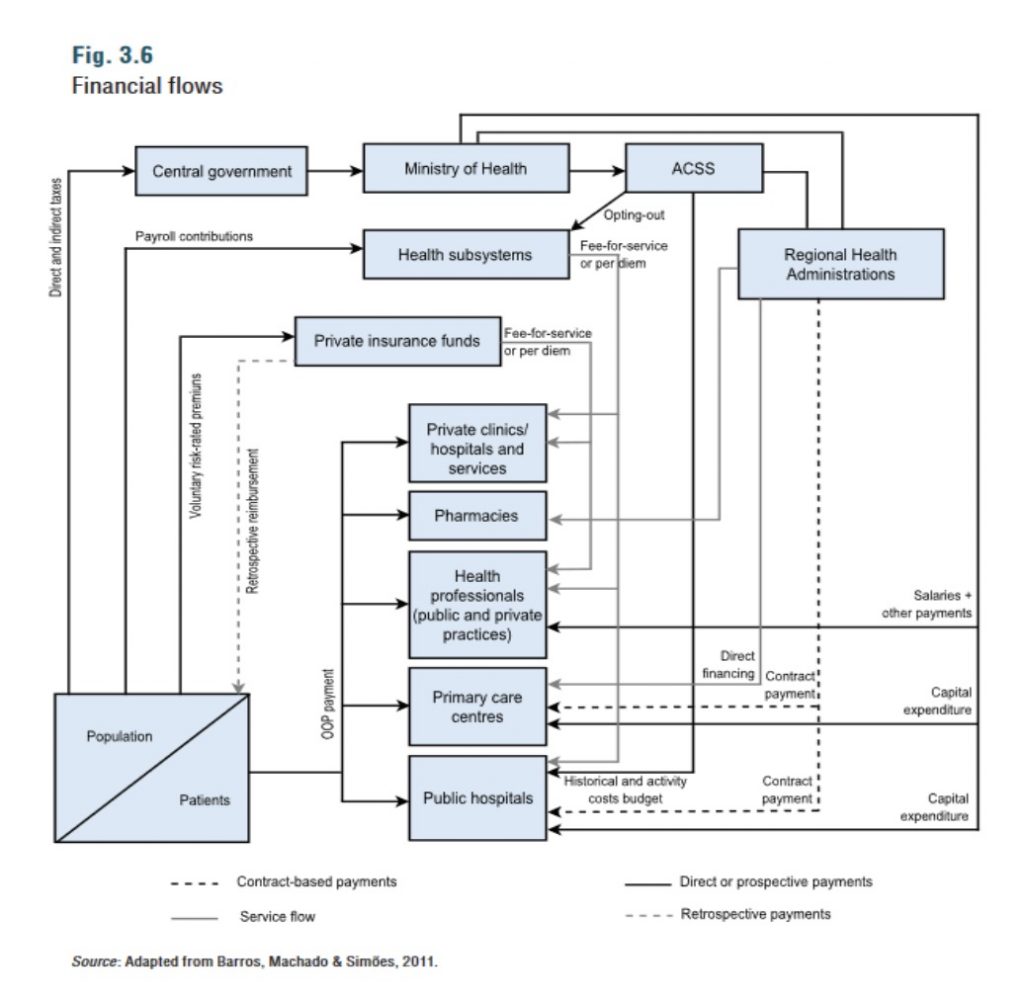

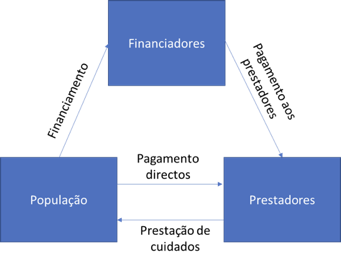

A imagem real deste “triângulo” pode ser vista no esquema mais alargado abaixo:

Em qualquer caso, o nosso triangulo é a visão relevante o desenho da política de saúde.

Assim, este triângulo deve ser expandido por acesso. Temos assim um triângulo para medicamentos, cuidados primários, cuidados hospitalares etc.

Acesso à Rede de urgência Acesso a Cuidados primários Acesso a Cuidados hospitalares

Ao todo podemos ter as seguintes redes de saúde (lista não exaustiva):

a) Saúde Pública

b) Cuidados primários e ambulatórios

c) Cuidados secundários/ especialidades

• Rede de urgência

• Cuidados hospitalares

• Equipamentos e próteses

d) Cuidados de emergência e) Cuidados de farmácia

f) Reabilitação

g) Cuidados paliativos

h) Cuidados continuados

i) Cuidados mentais

j) Cuidados dentários - Resumindo (e tendo em conta que há mais “subsistemas” além da ADSE):

- O sistema de saúde tem duas grandes entidades: a ACSS (a “seguradora” ou financiadora que financia os cuidados de saúde) e “SNS – prestador”;

- A ADSE tem também duas grandes entidades: A ADSE (a “seguradora” ou financiadora que financia cuidados de saúde) e o prestador privado;

- O SAMS tem também duas grandes entidades: O SAMS (a “seguradora” ou financiadora que financia cuidados de saúde) e o prestador privado que é do SAMS + hospitais privados;

- A PT ACS tem também duas grandes entidades: A PT ACS (a “seguradora” ou financiadora que financia cuidados de saúde) e o prestador privado que é da rede da AdvanceCare. Neste caso, a PT ACS delega a gestão do sistema à AdvanceCare e a rede de prestadores à AdvanceCare.

- Note-se que até há pouco tempo havia o entendimento de quem estava num dos subsistemas não tinha o mesmo direito de usar o SNS – uma ideia que fazia sentido na constituição destes subsistemas, ainda antes do 25 de Abril de 1974. Ou seja, os subsistemas eram essencialmente exclusivos: quem estava um, não estava noutro. Mais: a lei de bases de 197926 não era suficiente clara e dizia que a integração dos sistemas e dos utentes seria gradual. A decisão final e definitiva de garantir que não havia exclusões data de 24 de agosto de 199027, na “nova” Lei de Bases.

Ainda assim, esta visão de sistemas autónomos dalguma forma ainda perdura, sendo que de tempos a tempos a Entidade Reguladora de Saúde tem de explicar que no SNS não se exclui ninguém.28 - Os subsistemas de saúde mencionados (SAMS; PT ACS, ADSE)29 deviam ser designados como seguros complementares de saúde e é assim que, de uma maneira geral, são tratados na academia e nos organismos internacionais. Aliás é assim que também é tratado pelo Tribunal de Contas. Em 2016 este organismo dizia que a ADSE é apontada como sendo “um sistema complementar do Serviço Nacional de Saúde, à semelhança dos seguros voluntários de saúde, e não um sistema substitutivo do Serviço Nacional de Saúde”30.

- De facto, as únicas diferenças entre a ADSE e um Seguro tradicional são de modelo de negócio/financiamento de risco. A ADSE funciona na prática como uma cooperativa de risco e os seguros tradicionais funcionam na prática com uma mutualização de risco definida por caracterização individual.

- Os subsistemas (antigos) são uma visão também existente no Estado Novo onde cada sector, grande empresa ou indústria era responsável pelos seus. É por isso que ainda temos a ADSE para os funcionários públicos, o SAMS para os funcionários bancários, a PT-ACS para os trabalhadores das telco, etc., os trabalhadores “vulgares” tinham acesso às “Caixas”, etc. Nessa altura havia mesmo subsistemas de saúde. Aliás todos os sistemas de saúde no mundo começaram desta forma. A sua evolução é que foi distinta.

Porque é que estes todos detalhes são relevantes? Porque o modelo actual da ADSE actual não nos vai chegar se quisermos garantir a liberdade de escolha do prestador num contexto universal de saúde. Assim, teremos de ir mais longe, ou mais atrás e começar de novo. A ADSE garante a escolha de alguns prestadores, mas não oferece um acesso a todas as redes de saúde. Promove concorrência entre prestadores apenas em algumas das redes de saúde.

O que iremos propor, mais á frente, e a constituição de verdadeiros subsistemas de saúde, concorrenciais entre si. - Um sistema31 (central, seguro ou subsistema) de saúde mistura o modelo de financiamento, o acesso à prestação e o controlo de coberturas. De outra forma, temos de trabalhar no “triângulo” – já que é assim que a oferta de saúde funciona legalmente – mas temos de olhar para o utente colocando no centro da organização.

- Também é necessário avaliar a forma de financiamento, já que esse ponto é fundamental para separar a oferta mutualista da ADSE com a dos seguros privados. E é fundamental para explicar a reforma que pretendemos fazer.

- Basicamente, podemos ter as combinações de todos os pontos indicados em cada um dos pontos dos triângulos. Sendo que propositadamente não se fala de propriedade, gestão e prestação – estes são irrelevantes nesta fase.

- Criamos também uma nova dimensão, dentro do triangulo que é a experiência – Todos os pontos de contacto entre o cliente, companhia e prestadores são momentos que definem a qualidade do seguro e traduzem a sua experiência. No sector público monopolista e estatizante, como o que temos, esta componente não interessa.

- Uma oferta concorrencial centrada no cliente assume assim a seguinte forma:

Podendo ainda ser detalhada da seguinte forma:

Que por sua vez podia deverá ser multiplicada pelas redes acima apresentadas.

- Como funciona a oferta nacional de saúde pública (ACSS+SNS)

- A oferta pública de saúde não garante acesso a todas as redes

- Saúde Pública

- Cuidados primários e ambulatórios

- Cuidados secundários/ especialidades

- Rede de urgência

- Cuidados hospitalares

- Equipamentos e próteses

- Cuidados de emergência

- Cuidados de farmácia (+/-)

- Reabilitação

- Cuidados paliativos (+/-)

- Cuidados continuados (+/-)

- Cuidados mentais (+/-)

Cuidados dentáriosCuidados complementares

- Não tem todas as coberturas:

- Risco (operação, por exemplo)

- Managed Care: gestão individual e continuada de frequência (+/-)

- Conforto (“hotelaria” hospitalar, por exemplo)

- Consumo (Óculos num míope, por exemplo)

- É financiada por impostos

- A oferta pública de saúde não garante acesso a todas as redes

- Como funciona a oferta nacional de saúde pública (ACSS+SNS)

- A ADSE não garante acesso a todas as redes

- Saúde Pública

- Cuidados primários e ambulatórios

- Cuidados secundários/ especialidades

- Rede de urgência

- Cuidados hospitalares

- Equipamentos e próteses

Cuidados de emergência- Cuidados de farmácia (+/-)

ReabilitaçãoCuidados paliativos (+/-)Cuidados continuados (+/-)Cuidados mentais (+/-)Cuidados dentáriosCuidados complementares

- Não tem todas as coberturas:

- Risco (operação, por exemplo)

- Managed Care: gestão individual e continuada de frequência (+/-)

- Conforto (“hotelaria” hospitalar, por exemplo)

- Consumo (Óculos num míope, por exemplo)

- É financiada por Cooperativas de risco (lógica de subsistemas). Ou seja, o risco / custo são partilhados equitativamente entre todos os beneficiários.

- A ADSE não garante acesso a todas as redes

- Como funciona um seguro privado e complementar de saúde?

Funciona em tudo igual à ADSE exceto no que diz respeito ao modelo de financiamento. De facto, aqui a subscrição de risco é individual, sendo por isso afeta por pré-existências. - Os portugueses gostam do “seu” SNS?

- “Os cuidados de saúde, em caso de doença, são da responsabilidade do governo”. Os portugueses consideram as questões sobre a “Disponibilidade para encarar alternativas ao atual modelo do SNS” complexas e têm alguma dificuldade em entender estas questões, de acordo como Relatório final da comissão para a sustentabilidade do SNS (2007). A solução pode passar por uma maior aposta na literacia e responsabilização em questões de saúde dos beneficiários. Cidadãos mais sensibilizados para a importância da saúde e com maior conhecimento sobre os possíveis hábitos, tratamentos são suscetíveis de adquirir melhor nível de saúde.

- No entanto, tem-se revelado difícil estabelecer nexos firmes de causalidade entre essas duas variáveis. Estas dificuldades empíricas não invalidam, contudo, o contributo da formação que se estima ser positivo – apenas revelam que há outros efeitos que influenciam o processo de decisão.

- Porém, a falta de recursos públicos de saúde, implicará uma reengenharia de praticamente todas as componentes do sistema de saúde, incluindo a redefinição do papel dos vários intervenientes – prestadores e utentes – e o seu inter-relacionamento. A mudança exigirá a reorientação dos cuidados de saúde primários para a prevenção e educação dos utentes, a revisão dos modelos de financiamento e de monitorização, de acordo com diferentes publicações do Health Research Institute da PwC e da OCDE.

- Em 2007, aproximadamente 1/5 dos portugueses estava disposto a financiar um seguro de saúde estatal que assegurasse a cobertura de cuidados de saúde adicionais.

- Cerca de 21% dos portugueses estavam (2007) dispostos a financiar um seguro de saúde estatal , que cubra cuidados de saúde adicionais. De acordo com o Relatório final da comissão para a sustentabilidade do SNS, apenas 21% dos portugueses no T2B estariam efetivamente dispostos a financiar um seguro de saúde estatal que cubra cuidados de saúde adicionais.

- No geral, os portugueses concordam com uma contribuição individual para criar um seguro de saúde estatal. Porém, o Relatório final da comissão para a sustentabilidade do SNS alerta, fundamentado nos valores atribuídos pelos inquiridos sobre despesas per capita, que a larga maioria não tem consciência dos valores que poderão estar em jogo, e que se forem confrontados com quantias concretas poderão recuar drasticamente na concordância.

C. Proposta

- Financiador

- Transformar as ARS (e a ADSE) em verdadeiros subsistemas de saúde, que conjuntamente passarão a financiar o mercado. Deixaremos assim de ter um sistema único universal, mas vários subsistemas que irão concorrer pela prestação e satisfação dos seus clientes. No seu conjunto a universalidade estará assegurada.32

- Os financiadores continuarão a ter como missão financiar a todos os cidadãos convencionados – i.e (grosso modo) todos os nacionais a residir em Portugal – os cuidados de saúde, nos limites dos recursos humanos, técnicos e financeiros disponíveis e acordados com os prestadores e os contratos de concessão com a administração central33.

- A apólice uniforme que os financiadores terão de cumprir, com as coberturas mínimas de cuidados de saúde, será definida pelo Ministério de Saúde34.

- Permitir às seguradoras nacionais e internacionais a criação de subsistemas de saúde35

- Constituir uma câmara de compensação entre os diferentes subsistemas: A ACSS servirá como câmara de compensação entre os diferentes subsistemas36.

- A ACSS terá de ter o mesmo nível de autonomia gestão e de política que têm os organismos de Segurança Social, nomeadamente ao que diz respeito à gestão de orçamento, governança e autonomia de decisão. Idealmente a Saúde deve ser considerada como um subsector autónomo do Estado semelhante em tudo à Segurança Social.

- A ACSS financiará, através de contribuições específicas dos subsistemas, as redes de prestação que devido à necessidade de escala e a assimetria de informação, continuarão a ser geridas centralmente, nomeadamente as redes de:

- Saúde Pública

- Reabilitação

- Cuidados paliativos

- Cuidados continuados

- Cuidados mentais

Tal pratica deve-se ao facto de ser necessário ter mecanismos de financiamento autónomos para redes de prestação37 que exigem escala ou que contemplam elevadas assimetrias de informação.

- Os novos financiadores deverão (continuar) contratualizar a prestação de cuidados com os prestadores públicos e privados38.

- Numa primeira fase, os financiadores terão como utentes (clientes) a sua população atual. É desejável que tão cedo quanto possível os diferentes subsistemas possam concorrer no mercado nacional (e internacional)39.

- Nenhum subsistema pode excluir ou recusar um indivíduo, sob que critério for40.

- Os financiadores deverão respeitar a legislação de seguros quer no que respeita ao regime de transparência de informação, quer no que diz respeito aos requisitos de capital41.

- Prestador

- Os prestadores continuarão a ter como missão prestar a todos os cidadãos convencionados os cuidados de saúde, nos limites dos recursos humanos, técnicos e financeiros disponíveis e acordados com os subsistemas.

- Os prestadores públicos e privados devem poder contratualizar a sua oferta (serviços, SLA’s e Preços) com os diferentes financiadores42.

- Deverá ser permitida a organização de prestadores clínicos públicos de forma a aumentar a rede e a capilaridade de prestadores.43

- A organização de prestadores deve ser desregulada, afastando a propriedade da prestação (como nas farmácias) e afastando a execução clínica do controlo clínico.44

- É recomendável que um prestador tenha acesso a vários financiadores. A entidade reguladora deverá fazer para que tal aconteça tendo em conta as especificidades das diferentes redes e níveis de procura.

- Nota: Algumas redes de prestação, devido a sua necessidade de escala e a assimetria de informação, continuarão a ser geridas centralmente, nomeadamente as redes de:

- Saúde Pública

- Reabilitação

- Cuidados paliativos

- Cuidados continuados

- Cuidados mentais

- Nota: Algumas redes de prestação, devido a sua necessidade de escala e a assimetria de informação, continuarão a ser geridas centralmente, nomeadamente as redes de:

- O sector privado e social poderá contribuir, através de contratos de concessão, para a prestação de cuidados e/ou gestão de equipamentos.

- A rede de prestação farmacêutica (medicamentos) poderá ser gerida centralmente ou poderá ser gerida por subsistema45.

- População

- O acesso aos diferentes financiadores será livre, i.e., todos os trabalhadores e agregados devem escolher o seu financiador (a sua ARS) de acordo com os seus critérios individuais.

- O valor do prémio/preço (em taxa ou em valor) será idêntico entre todas as companhias, igual perante todos os cidadãos e definido centralmente.46

- É altamente aconselhável que a escolha do subsistema leve em linha de conta a entidade patronal. Ou seja, este pode recomendar (ou negociar) melhores condições de prestação (proximidade aos prestadores, experiência, etc.)47.

- Para os apátridas ou refugiados a residir em Portugal, inativos e desempregados, o Estado pagará o prémio/preço correspondente48.

- O pagamento dos prémios será uma taxa sobre o salário – obrigando a uma reconfiguração de impostos de forma a que o nível de fiscalidade não aumente.

- Poderá haver franquias, copagamentos ou taxas moderadoras. Estas devem seguir diferenciadas por rendimento do utente de forma a que não se criem redes de prestação de qualidade diferenciada.

- Os trabalhadores em part-time pagarão o proporcional das horas que trabalham. Terá de haver uma análise especial ao trabalho sazonal.

- Todos os estrangeiros com visto de residência serão obrigados a contratar um seguro de saúde, ou via empregador. Poderão ser obrigados a pagar o valor do prémio de forma antecipada.

- Todos os nacionais que não têm residência em Portugal perderão acesso ao Subsistema, exceto se forem crianças, deficientes e outros casos especiais.

- Os nacionaiss em residência poderão ter acesso ao seu subsistema, desde que paguem o seu prémio. Note-se que o subsistema não deverá suportar os custos de repatriamento.

- Todos os residentes ou viajantes ou excursionistas em Portugal terão acesso a rede de emergência e de saúde pública.

- Acreditamos que o mercado irá organizar-se da seguinte forma:

- Os financiadores irão promover e organizar a sua prática clínica mais barata e eficiente 49.

- Os financiadores, com a DGS, irão impor Normas de Orientação Clínica (NOC) e mecanismos de avaliação de resultados (i.e. ganhos, de e em saúde) nos prestadores50. Os prestadores quererão contratualizar a sua prestação e ser pagos à produção. Note-se que o atual SNS é considerado muito bom devido ao facto de não excluir ninguém. Mas em termos de longevidade e ganhos de saúde os modelos concorrências têm-se revelado mais eficazes.

- Os prestadores irão competir em geografia e na prestação de cuidados. Financiadores e prestadores irão standardizar práticas e colocar o cliente no centro da sua atuação.

- Os prestadores tenderão a suportar preços fixos, sendo que os financiadores o terão de certeza. Assim, de forma a maximizar os seus resultados, os prestadores tenderão (com o patrocínio dos financiadores) a organizar-se por especialidade. Se não podem ganhar na receita, ganharão no controlo de custos.51

- Os prestadores e financiadores tenderão a migrar para um Managed Care: Uma prestação clínica baseada na redução de frequência da doença.52

- Alguns subsistemas/companhias de seguro poderão oferecer coberturas adicionais em regime livre. Poderão oferecer os complementos que os 1/5 dos portugueses mencionaram (ver secção em “B”)53.

- Os utentes terão os benefícios de uma prática mais presente e poderão mudar de prestador e financiador de acordo com os seus desejos.

- Deixará de haver Listas de Espera já que os prestadores receberão mais dos financiadores se produzirem mais. Há assim incentivo à produção clínica

- Esta organização por subsistema não representa mais despesa direta ao erário público. Embora como vai deixar de haver listas de espera, vai haver maior despesa indireta (impossível de quantificar).

- Conclusão: A reforma do SNS vem sobretudo por maior concorrência no prestador e financiador. Gasta-se mais dinheiro que já devia estar a ser gasto. Inova-se na prestação, tem-se o sistema menos cativo. Não há problemas de sustentabilidade a prazo devido à subscrição por empresa e controlo do preço.

(32) As ARS têm capacidade de negociar com os prestadores públicos – estão no mesmo nível de maturidade / falam a mesma linguagem. O que estamos a propor é uma revolução…. Pelo que ambas as partes têm de estar ao mesmo nível para que tudo corra da melhor maneira.

Temos de garantir uma transição suave do modelo de saúde: temos de garantir que as pessoas se transformam e têm espaço num modelo liberal.

(33) Os subsistemas de saúde terão como missão garantir o acesso financeiro de todos os cidadãos aos cuidados de saúde.

Os portugueses acham que “Os cuidados de saúde, em caso de doença, são da responsabilidade do governo” (ver secção B); a transformação das ARS em subsistemas será mais fácil de aceitar é compatível com o seu entendimento

(34) Trata-se de formalizar o que já existe actualmente.

(35) Na Holanda o número de players é contido.

É muito desejável trazer pelo menos um player de capacidade internacional de forma termos acesso a boas práticas pela concorrência

(36) Se uma Companhia subscrever maior risco (se tiver mais doentes oncológicos do que a sua congénere, por exemplo), haverá um cálculo anual e uma distribuição de resultados. Tem de haver uma câmara de compensação – como existe na Holanda.

(37) Nenhuma rede de prestação ficará de fora do modelo liberal. A administração central terá assim também uma capacidade de intrusão e de negociação.

(38) Esta contratualização já existe; mas será levada mais a sério e será global. Ou seja, mesmo que a nossa reforma fique pelo meio, introduziremos objetivos e métricas. A grande revolução será a contratualização da prestação com privados.

(39) Os serviços públicos podem e devem ser serviços de exportação

(40) A universalidade está garantida. Não há preexistências

(41) Não podemos correr o risco de insustentabilidade como temos agora na ADSE.

(42) Financiadores nacionais e internacionais – poderão ir buscar “doentes” estrangeiros.

(43) Os modelos de USF são aqui bons exemplos a explorar.

(44) Um médico faz diagnósticos, mas não tem de executar o tratamento. Aliás não o faz na maioria das vezes. O tratamento pode ser executado por enfermeiros, medicamentos ou outros clínicos. Devemos incentivar o distanciamento entre o diagnóstico e a prestação do cuidado, reduzindo o custo marginal da prestação efetiva

(45) Atualmente a cobertura de medicamentos exige uma elevada despesa das famílias. A repartição desta despesa tem de ser olhada com mais cautela.

(46) Não há assim exclusão pelo preço e diferenciação de serviço com base no preço. Se um subsistema subscrever maior risco (se tiver mais doentes oncológicos do que a sua congénere, por exemplo), haverá um cálculo anual e uma distribuição de resultados. Há uma câmara de compensação – como existe na Holanda.

Se houver uma subscrição individual (com preços individuais haverá uma seleção adversa de risco. De facto, este problema de autosseleção é visível tb na PT -ACS, neste subsistema (aliás, seguro complementar) a contribuição foi sempre acima do esperado, do lado da PT, a pressão e o descontrolo dos custos foi sempre elevada

(47) O motivo principal desta subscrição conjunta por empresa é para garantir que o financiamento é de Cooperativas de risco (lógica de subsistemas), diminuindo a tensão de seleção adversa que mesmo com prémio/preço tabelado e câmara de compensação continuará a insistir, embora em menor escala.

Esta prática acompanha o princípio da ADSE: os funcionários públicos podem escolher ADSE ou não ADSE, não podem escolher SAMS. Os bancários podem escolher SAMS ou não escolher SAMS, não podem escolher ADSE.

O nosso modelo devia assim migrar para um sistema bismarckiano financiado por contribuições das empresas.

Com a subscrição por empresa coloca-se também maior pressão na negociação com financiador e prestador, aumentando a ligação dos trabalhadores com os seus empregadores. E obrigando o financiador a procurar prestadores junto dos locais de trabalho, provocando melhor oferta e reduzindo a tensão da seleção adversa

Note-se que os empregadores poderão constituir seguradoras especificas (necessariamente abertas a outras empresas). Chamam-se seguradoras Cativas. A ADSE é uma cativa da função pública. Esta oferta de cativa é um pagamento em géneros que um empregador pode preferir ter para reduzir o custo salarial.

As empresas de uma determinada região ou sector podem constituir o seu subsistema.

(48) Ninguém fica excluído ou terá tratamento diferenciado tendo em conta o rendimento que tem.

(49) À semelhança do que acontece na Holanda e em qualquer mercado concorrencial

Poderão, e isto é só um exemplo, permitir a entrada de farmacêuticos nos cuidados de proximidade. Ou gerir cuidados de saúde à distância. Irão negociar e promover a entrada de prestadores novos. A pressão de saída de clientes obrigará a um esforço de proximidade e de gestão de doença desconhecido – os financiadores quererão pagar menos pelo mesmo risco: os doentes têm risco fixo.

(50) Estas normas NOC já existem, mas ainda são incipientes. Estas irão definir o tratamento adequado a cada diagnóstico, definir custos médios, e dar maior transparência.

Actualmente (ver dados actuais do ESS), as pessoas sentem que não são bem tratadas, e que há tratamentos diferenciados. Com NOC isto deixa de acontecer.

(51) Haverá assim uma “lógica de fábricas” / redes especializadas como se viam no passado: redes de maternidades, redes de oncologia (IPOs), redes ortopedia. Claro que estas redes não se poderão cristalizar – a prática clínica é cada vez mais multidisciplinar. Mas a lógica de organização será completamente diferente do que existe actualmente onde (quase) todos os centros são multidisciplinares.

Note-se que a gestão de unidades megalómanas multidisciplinar é dificílima e caríssima. Os hospitais centrais são monstros com níveis de desperdício e descontrolo financeiro enorme.

(52) Atualmente o sector público actual diz que tem cuidados primários com o mesmo objetivo; mas esta rede não presta grandes cuidados (ganha o mesmo quer faça quer não faça nada…) e serve sobretudo de gatekeeper à prestação especializada (cirurgia, por exemplo). Aqui, com o nosso modelo, é indiferente a um subsistema pagar antes ou depois, o Custo do seu utente estará lá sempre e serão (DE UM MANEIRA GERAL) mais compensados se investirem em ganhos de saúde no doente de forma antecipada.

(53) Por exemplo, cobertura para doenças muito graves, como a Matilde que há pouco tempo exigia um tratamento de 2 milhões de euros. Essas coberturas de risco adicionais terão preço livre, mas poderão ser oferecidas por um seguro. Um SNS central como o que temos jamais terá possibilidade de fazer isso; pois o valor da prestação anual é fixo e definido centralmente pelo Ministério das Finanças – o sistema adicional, para este caso, é pago por risco (eventualmente com resseguro); pelo que haverá sempre uma solução. Pior, o sistema atual de teto de despesa definida pelo MF é desumano: quando se gasta dois milhões num doente há outros que não são tratados. O nosso modelo tem uma lógica de sustentabilidade de longo prazo e de partilha de risco.

(54) De facto, na Holanda (quase) não há listas de espera, mas há sobre produção.

De outra forma, atualmente, o ministro das Finanças é o verdadeiro ministro da Saúde. Ao controlar a despesa que se vai ter em saúde, passa a haver listas de espera – despesa não efetuada (poupança financeira à custa da saúde e anos de vida perdidos). Note-se que as listas de espera não são só culpa das restrições orçamentais impostas pelas finanças, estas também derivam do facto de haver mau alinhamento de incentivos à prática clínica: os médicos ganham o mesmo quer produzam, quer não produzam. Mas a ideia principal mantém-se: o ministério das Finanças é quem manda no SNS ao impor o orçamento de produção e ao não controlar incentivos.

Há uma directiva europeia que diz que caso haja atraso na prestação, o utente pode migrar de prestador. A prática em Portugal já existe, mas é ineficaz dado o nível de listas de espera.

D. Questões Frequentes

Vamos ter menos cuidados no novo sistema de saúde?

Não. Serão definidas apólices (contratos) únicos que garantirão uma total equivalência na oferta da prestação de saúde. Não se vão oferecer menos serviços de saúde.

Alguém pode ser excluído do novo sistema?

Ninguém é excluído.

Ninguém pode ser excluído ou ver recusado o acesso ao sistema de saúde, seja com base em critério for: idade, rendimento ou doenças pré-existentes.

"Os actuais seguros de saúde não oferecem o mesmo que o SNS!”

O IL não está a propor um seguro de saúde privado para cada cidadão.

Estamos a propor exactamente a mesma oferta de prestação de cuidados de Saúde, mas com liberdade de escolha e um novo modelo de financiamento.

Acreditamos que desta forma conseguimos reduzir listas de espera, ter uma maior aposta nos cuidados privados e um razoável controlo dos gastos de saúde.

Porque é importante ter preço único?

Para garantir a universalidade. Facilmente os cuidados de saúde ficam cativos de interesses – há demasiada concentração de poder / assimetria de informação. Veja- se o caso dos Estados Unidos – nesse país os gastos públicos em saúde são comparáveis com os da Europa ao qual se acrescem os gastos privados – os resultados são muito maus.

Os portugueses têm capacidade de aceitar modelos de subscrição conjunta/empresarial? E aceitarão ter o seu acesso gerido por prestadores provados?

Sim, já o fazem em seguros de Acidentes de Trabalho. Os acidentes de trabalho são uma área social onde o Estado não intervém. Os acidentes de trabalho são prévios ao Estado Novo e a qualquer sistema social nacional e funcionam relativamente bem. Atualmente não excluem ninguém, a sua subscrição é obrigatória e a seguradora escolhe o prestador de saúde, sem que isso cause problemas de aceitação a nenhuma das partes envolvidas. Note-se que nós estamos a propor uma solução de livre escolha do prestador dentro de uma rede proposta, ao contrário de AT em que o prestador é escolhido pela seguradora. A solução da IL é ainda mais livre, pelo que deve ser ainda mais aceite.

Resumindo: Não há problema cultural em Portugal para soluções liberais! na área social e na área de saúde.

O modelo proposto existe em algum país?

Sim, na Holanda, Suíça e Alemanha, etc. (embora com diferenças). Este modelo foi que o também inspirou o “Obama Care”. De acordo com as práticas nacionais dos diferentes países esta é a divisão mais habitual de prestação por tipo de prestador:

Por que motivo escolheram o modelo Holandês como referência, e não o modelo Espanhol - considerado também um dos melhores do mundo?

Fomos buscar o melhor de cada um dos modelos de saúde existentes na Europa.

O modelo Holandês premia a possibilidade de escolha de financiador e prestador. Premia ainda a inovação e reduzidas listas de espera. Estes foram os nossos principais focus.

O modelo Espanhol tem várias especificidades. Há, grosso modo, vários subsistemas regionais. Embora não haja concorrência directa nos subsistemas, há incentivo à inovação através de comparação regional de diferentes ofertas. A passagem das ARS a subsistemas foi, em parte, inspirada nesta solução.

Por fim, é preciso ter em linha de conta que os ganhos de saúde dependem de mais fatores e não apenas do modelo de organização do SNS.

Quanto vai custar a transição para este sistema de subsistemas?

Não é possível quantificar. No entanto, o nosso benchmark é a Holanda que tem um modelo muito semelhante ao que estamos a propor e tem uma população semelhante ao nosso país. Se considerarmos esse país como referência, sabemos que os gastos totais de saúde (públicos e privados) deverão aumentar +1 % do PIB.

Sabemos que na Holanda esta solução custa mais, havendo enormes medidas de repressão da despesa dos financiadores sobre os prestadores que são pagos, grosso modo à produção – não havendo por isso significativas listas de espera. Compara-se esse modelo com o sistema Português. O sistema atual só gasta o que as Finanças dizem – logo tem o défice que se deseja e a diferença é paga em listas de espera em não tratamento – em cirurgias que ultrapassaram o tempo de espera clinicamente aceitável.55

A solução da IL induzirá consumo tanto pelos prestadores, que sabem que ganhão mais se fizerem mais; bem como pelos consumidores que irão sentir mais necessidades de saúde, já que sabem que estas serão mais rapidamente atendidas.

É de notar que o esforço direto das famílias é menor na Holanda do que em Portugal.56

(55) https://www.dn.pt/pais/interior/dados-de-listas-de-espera-sao-desastrosos-e-envergonham-o-pais—ordem-dos-medicos-10901821.html

(56) https://ec.europa.eu/eurostat/statistics-explained/index.php/Healthcare_expenditure_statistics

Como garantir que o governo não desorçamentará a Saúde?

Queremos que a Saúde seja financiada por contribuições diretas sobre o rendimento. Desta forma a um maior escrutínio dos gastos e benefícios e uma maior desgovernamentalização da Saúde.

No entanto, e sobretudo no curto prazo, poderá ser financiada através de consignação automática no Orçamento de Estado.

Em ambas as soluções evitamos a discricionariedade governamental / “cativações”.

A regra de financiamento total de sistema de saúde será equivalente ao custo por cidadão x número de cidadãos. O valor do custo por cidadão poderá ser uma taxa sobre o salário ou um valor fixo.

Queremos ainda que a Saúde seja considerada como um subsector autónomo do Estado semelhante em tudo à Segurança Social

Como garantir que o Governo não atrasa o pagamento aos financiadores?

No longo prazo, as contribuições serão pagas directamente aos subsistemas e à ACSS havendo uma capacidade mínima de intrusão do Governo na gestão do sistema.

Vão privatizar a saúde?

Haverá financiadores públicos e privados em concorrência.

Haverá prestadores públicos e privados em concorrência.

Existirá sempre uma oferta pública do Estado no financiamento e na prestação de Saúde se esta for capaz de satisfazer as necessidades dos seus utentes.

“Querem acabar com a ADSE!”

Não queremos acabar com a ADSE. Há duas soluções de evolução para a ADSE: Ou a ADSE transforma-se num subsistema (e altera a sua forma de financiamento) e compete com os restantes financiadores do mercado; ou a ASDE continua a ser um seguro complementar – como as restantes seguradoras, sendo necessário, no entanto, um maior controlo no seu sistema de financiamento.

“A ADSE está solvente! É por isso que o IL quer entrar neste mercado!”

A ADSE não está solvente. A ADSE não tem um problema de sustentabilidade atual, mas tem de sustentabilidade futura que só será evidente quando a mesma adotar o regime divulgação de informação de Solvência.

A ADSE é um seguro de saúde e concorrencial aos seguros de saúde, devia ser obrigado a cumprir os mesmos rácios de capital de solvência e ter os mesmos deveres de transparência e divulgação de informação. Mais, a ASF (autoridade supervisora) devia supervisionar também a ADSE.

Se interessar discutir o detalhe de solvência ou se não quiser ser demasiado agressivo com esta exigência regulamentar, poder-se-á exigir que a ADSE cumpra pelo menos os deveres das cativas (seguradoras internas de grandes grupos empresariais e que fazem autosseguro). As cativas têm requisitos mais leves, mas são obrigados a respeitar capital e dever de transparência.

Como podem então dizer que a ADSE não está solvente, se não há números de Solvência?

Há alguns indícios. De tempos a tempos a ADSE tem de alargar a sua base de clientes (sobretudo ativos) para garantir as responsabilidades de curto prazo. Esse alargamento não é feito por “simpatia”, mas para resolver o problema contributivo – precisam de mais pessoas (jovens e ativas) na base contributiva para alimentar as responsabilidades futuras.

O próprio Tribunal de Contas referia em 2016 que: “Segundo estudo realizado por entidade independente, a pedido da ADSE, (…) a ADSE, embora sustentável a curto e médio prazo, não é sustentável para além de 2024 central, e na sua configuração atual. A sua atividade é já deficitária a partir de 2019, embora os excedentes acumulados até 2018 permitam acomodar estes défices até 2024”57. A solução tem sido alargar a base de subscrição, tornando a ADSE num “esquema ponzi”, uma dona branca.

(57) https://www.tcontas.pt/pt/actos/rel_auditoria/2016/2s/rel008-2016-2s_v1.pdf

Se não é rentável, porque quer o IL alargar a ADSE para todos?

De facto, dado o controlo estatal e a pressão pelos gastos de saúde, as seguradoras Holandesas (como as portuguesas de AT) estão todas com retorno de capital reduzido.

O que nos interessa é a prestação de cuidados de saúde. O que nos interessa é que os portugueses tenham uma maior confiança na prestação saúde. E não acharem que estão excluídos por falta de dinheiro ou outra motivo. Os portugueses acham, e com razão, que são discriminados no acesso aos cuidados de saúde, este modelo resolve essa situação.

Finalmente, estamos a propor que a ADSE volte a ser um subsistema. No entanto, queremos que tenha um modelo de reporte financeiro semelhante a uma entidade privada, a uma seguradora que segue as regras europeias. A sua solvabilidade será mais conhecida, e por isso mais fácil de resolver em caso de necessidade. De outra forma, os financiadores deverão respeitar a legislação de seguros quer no que respeita ao regime de transparência de informação, quer no que diz respeito aos requisitos de capital.

“Na Holanda os custos com saúde são muito mais elevados do que em Portugal”

Em percentagem do PIB, os gastos em saúde são marginalmente superiores na Holanda (aproximadamente 1% do PIB) refletindo uma melhor prestação de cuidados como por exemplo inexistência de longas listas de espera