Isenção de IRS nas horas trabalhadas no privado acima das 35 horas no público

Isenção de IRS nas horas trabalhadas no privado acima das 35 horas no público

A. Objetivos

- Repor a justiça possível na diferença entre horário de trabalho semanal de público e privado.

- Limitar o aprofundamento desta injustiça no futuro, colocando custos ao estado pelo lado da receita.

- Evitar aumentos de Despesa Pública por via de decisões do Tribunal Constitucional.

- Aliviar a carga fiscal.

- Promover o desenvolvimento económico.

B. Racional

- Em nome da justiça social e para não criar conflitos entre diferentes classes profissionais, convém que as regras sejam iguais para todos, nomeadamente no horário semanal de trabalho.

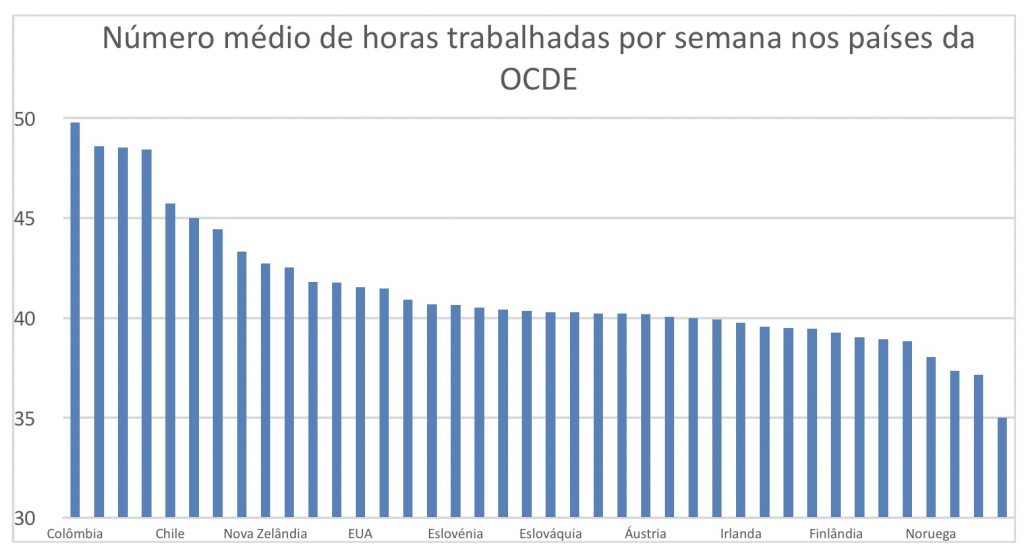

- Não há nenhum país da União Europeia, ou da OCDE, em que trabalhadores por conta de outrem trabalhem 35 horas por semana, como se pode ver pelo gráfico abaixo:

- O horário semanal efetivo da Função Pública está abaixo do horário de trabalho efetivo em todos os países da OCDE, incluindo países com níveis de produtividade superiores ao nosso.

- Em Portugal esse horário efetivo anda ligeiramente acima do limite legal de 40 horas.

- Foram notícia vários casos de problemas em serviços públicos derivado da falta de pessoal. Desde o adiamento de operações a demoras na emissão de documentos e licenças.

- O Tribunal Constitucional obrigaria a um aumento correspondente de salário dos funcionários públicos caso as 40 horas fossem repostas, agravando ainda mais a despesa do estado

- Não sendo desejável o aumento da despesa pública, é importante, ainda assim, repor algum nível de justiça social.

- Na medida em que os funcionários do estado, pagos pelos impostos de todos, trabalham 35 horas, faz sentido que os trabalhadores por conta de outrem que têm um horário semanal de trabalho superior fiquem isentos de impostos no salário correspondente ao excedente.

C. Proposta

- Isenção de IRS no rendimento salarial do trabalhador do sector privado correspondente à diferença entre o horário semanal de trabalho do público e do privado (neste momento, 12,5% para os trabalhadores com horário semanal de trabalho de 40 horas).

- Respeitando a autonomia do poder local e regional, condicionar futuros aumentos salariais na Função Pública à aproximação entre os dois horários semanais de trabalho.

D. Questões Frequentes

Esta regra também se aplica aos trabalhadores do estado com contratos individuais de trabalho?

Sim, esta regra aplica-se a todos os trabalhadores, sector público e privado, não abrangidos pelo horário semanal de trabalho das 35 horas.

O que acontecerá caso haja novas redução no futuro ou uma aproximação entre os dois horários semanais de trabalho?

Esta isenção será sempre sobre a diferença que existir entre os dois horários de trabalho e manter-se-á caso se alargue ou encurte.

Terá algum efeito nos escalões de rendimento no atual modelo de IRS?

Não.

Qual o impacto na receita fiscal desta medida?

Não existem dados que permitam calcular com exatidão o impacto. Dependendo da distribuição das receitas de IRS entre diferentes categorias de rendimento, condição profissional de cada uma dessas pessoas e composição do agregado familiar, a poupança líquida para os contribuintes andará entre os 400 e 600 milhões de euros (correspondente a 12,5% do IRS pago por trabalhadores por conta de outrem resultante dos seus rendimentos de trabalho).

Como é que esta medida se enquadra com a taxa única de IRS?

Todas as propostas deste programa devem poder ser implementadas em conjunto ou de forma isolada. Caso as duas propostas sejam implementadas em conjunto, e dado o efeito cumulativo na receita fiscal, o processo de transição da taxa única seria mais demorado para acomodar o equilíbrio nas contas públicas.