OBJETIVO

Recapitalizar o setor empresarial e diversificar as suas fontes de financiamento:

- Atrair capital e estimular a iniciativa privada independente e florescente como principal motor de desenvolvimento económico.

- Oferecer um maior número de oportunidades de investimento e poupança às famílias portuguesas, bem como estimulando uma cultura de empreendedorismo e compreensão do risco empresarial.

- A importância do acesso a capital pelas empresas faz-se sentir em diversas vertentes, incluindo a criação de postos de trabalho de maior valor acrescentado e consequentemente maior remuneração salarial e o aumento da competitividade internacional das empresas e produtos portugueses, com vários impactos benéficos na sociedade e na economia.

PROPOSTA

- Criar um quadro legislativo e fiscal para incentivar o acesso de empresas e de investidores (particulares e institucionais) aos mercados de capitais, como forma de dinamização do tecido empresarial nacional (em particular PMEs), via diversificação de fontes de financiamento das empresas simultaneamente oferecendo opções de investimento rentáveis aos aforradores portugueses, em ambos os casos como alternativa ao circuito bancário de crédito e depósitos, respetivamente. Ao mesmo tempo, promover, em conjunto com a CMVM, alterações regulamentares que potenciem novos entrantes e alarguem a base de empresas com presença nos mercados de capitais nacionais, com especial foco nos custos e obrigações suportadas pelas PMEs quer no seu acesso quer na sua continuada permanência em mercado

- Alargar a possibilidade de subscrição a investidores particulares de todos os instrumentos financeiros emitidos pelo Estado, via intermediários financeiros devidamente autorizados a exercer tal actividade pelo regulador

- Dispersar em bolsa parte ou totalidade do capital de empresas detidas pelo Estado, através de ofertas públicas de venda com condições preferenciais para pequenos investidores particulares

- Rever o regime jurídico das sociedades de investimento mobiliário para fomento da economia nacional (as SIMFE) de forma a fomentar a sua atividade e alargar o seu âmbito de funcionamento

- Rever estruturas de voto e modelos governativos previstos nos códigos de sociedades, promovendo literacia e diversidade de opções, para que seja minimizado o receio de “perda de controlo” como entrave à entrada em bolsa por parte de PMEs

- Divulgar, para a população em geral e para os órgãos de comunicação social, materiais preparados pelos reguladores que, de forma simples, expliquem os diferentes tipos de produto disponíveis e os riscos associados a cada um, numa perspetiva de fomentar a literacia financeira

RACIONAL

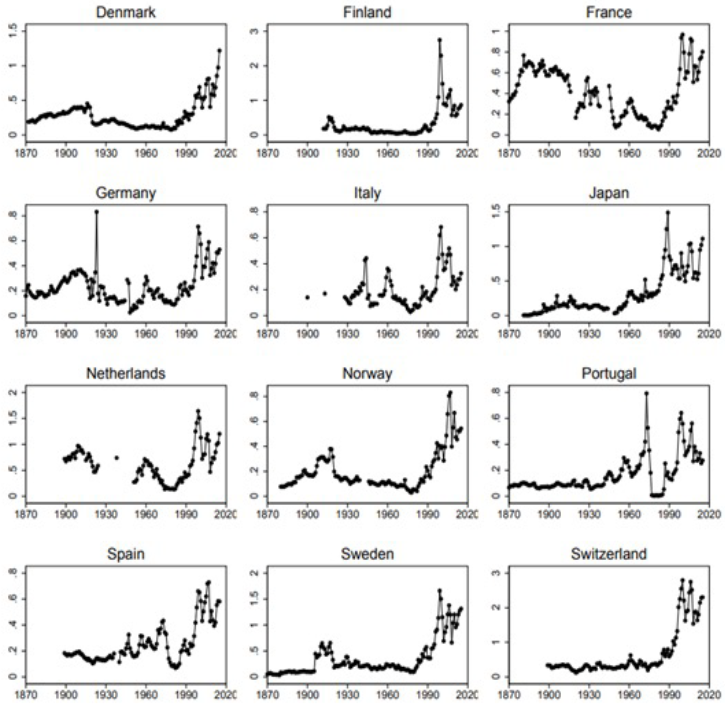

Uma economia que vive quase exclusivamente da banca para financiamento é uma economia estrangulada no seu potencial. Uma economia de mercado livre e desenvolvida assenta sempre num mercado de capitais igualmente desenvolvido. Um mercado de capitais mais ativo implica que mais empreendedores e empresas encontram financiamento, gerando crescimento e inovação, emprego, e a acumulação de capital para aforradores. Mesmo excluindo os mercados anglo-saxónicos (UK, US, Austrália) onde historicamente o peso do mercado de capitais é muito maior, podemos ver que Portugal (a par de Itália) compara muito mal com todos os países do espaço europeu quando medimos a capitalização das suas empresas cotadas em % do PIB, incluindo a vizinha Espanha, onde o peso é superior a 50% vs menos c. de 30% em Portugal (e em queda):

Este fraco dinamismo numa das alturas de maior abundância de financiamento terá implicações óbvias no futuro do país. As empresas nacionais de maior crescimento são, também elas, um exemplo disso. Se atentarmos às 4 empresas portuguesas que já atingiram uma dimensão estimada acima de mil milhões de dólares (os ditos unicórnios), vemos que todas foram essencialmente financiadas no exterior, sendo uma delas já cotada no mercado americano. Por outras palavras, o talento nacional, quando consegue ganhar dimensão, é “forçado” a procurar capital no exterior. O equity crowdfunding é praticamente inexistente em Portugal, o volume de fundos de capital de risco ou private equity é irrisório. Nos segmentos bolsistas dedicados a empresas de crescimento, a diferença é abismal. Espanha por exemplo conta com 127 empresas cotadas na BME Growth (sub-mercado da bolsa espanhola que se dedica à cotação e transação de acções de empresas mais pequenas, com um regime regulatório simplificado) enquanto na Euronext Growth Lisbon (congénere portuguesa da BME Growth) são apenas 2.

Adicionalmente, salienta-se a importância de existirem estruturas competentes e proativas na regulação do mercado e que exista uma perceção clara por todos os participantes da “força” e independência dos reguladores, servindo de garante de transparência e confiança a todos os agentes.

QUESTÕES FREQUENTES

Porque é que as empresas precisam de financiamento?

A criação de valor pelas empresas é gerada pelos seus ativos, estes geram valor acrescentado e prosperidade na economia. Uma empresa sem ativos é uma empresa inexistente. Para que as empresas possam estar dotadas destes ativos, estas precisam de estar financiadas. Este financiamento pode ter origem em capital dos seus acionistas, o chamado Capital Próprio, ou por capital alheio. As empresas precisam de ter um financiamento correto por forma a poderem investir em ativos e assim criar valor e é objetivo no presente documento defender uma diversificação e dinamização de fontes de financiamento para as empresas.

Qual a dependência da economia portuguesa ao sector bancário?

Em Portugal existe um elevado nível de recurso ao financiamento bancário, fazendo das soluções fornecidas pelos bancos as mais utilizadas pelas empresas portuguesas. Portugal tem uma espiral de dependência bancária consequentemente acarreta maior possibilidade de risco sistémico.

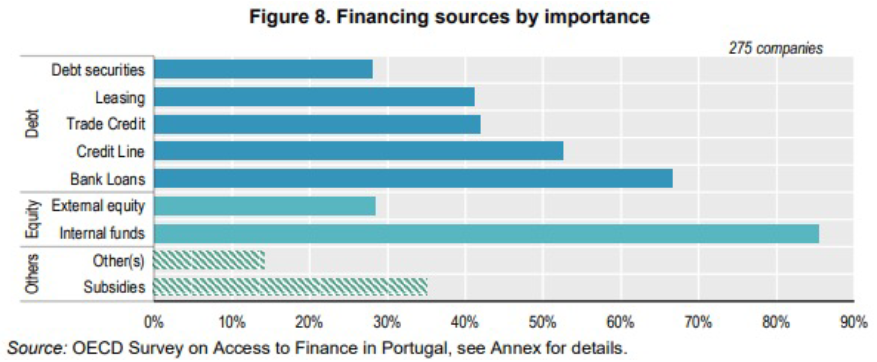

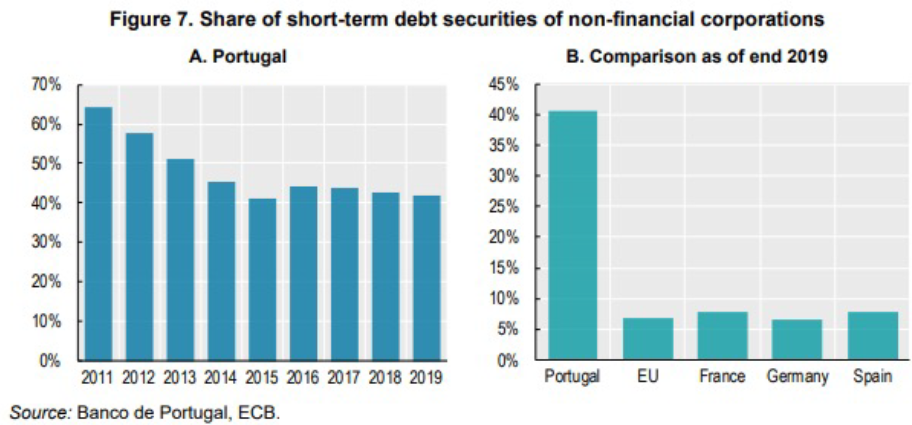

Entre motivos para este peso encontra-se a falta de alternativas, visível por exemplo na percentagem de obrigações de curto-prazo, cerca de 40% do total emitido. Este valor compara com cerca de 5% no total da UE.

Assim, para investimentos de longo-prazo, como são os estruturais e garantes de crescimento das empresas, estas são eminentemente forçadas a recorrer à banca. A ausência de volumes consideráveis em fundos de investimento coletivo e o baixo volume de literacia financeira fazem dos depósitos bancários o principal investimento das famílias. A ausência de fundos de capitalização de pensões também agrava comparativamente a ausência de liquidez dos mercados alternativos.

O controlo de perfil de risco dos bancos aliado à falta de fontes alternativas de financiamento potencia a dificuldade de estimular projetos de maior risco, mas com elevado potencial. O crescimento de pequenas e médias empresas torna-se, assim, limitado a projetos de baixo risco e consequentemente de menor retorno, e de baixo retorno se entra em espiral de: baixos salários, baixos juros, baixos lucros.

https://www.oecd.org/corporate/ca/OECD-Capital-Market-Review-Portugal-2020.pdf

Qual a diferença entre Mercado de Capitais acionista e obrigacionista?

O mercado de capitais acionista serve para a compra e venda de ações das empresas, que são parcelas do capital próprio. O mercado obrigacionista serve para a compra e venda de títulos de divida empresarial. Quanto mais desenvolvidos e líquidos estes mercados forem, menores os riscos para os investidores. As empresas, por seu turno, se sentirem maior probabilidade de sucesso nas emissões iniciais mais títulos poderão emitir, aumentando o seu financiamento, permitindo investirem em mais e melhores ativos, criando assim mais valor na economia.

Quais as diferenças entre investir em dívida, ações ou fundos de investimento?

De forma sucinta, o investimento em divida é um investimento menos arriscado, e, como tal, de menor rendibilidade. Normalmente, o prazo máximo deste investimento está fixado pela maturidade da dívida e a sua volatilidade em mercado é diminuta. O investimento em ações é um investimento mais arriscado e mais volátil. Como tal, é remunerado com uma rendibilidade superior. Este investimento não tem um prazo máximo e a “saída” normalmente é feita através da venda dos títulos a outro investidor. Existe um enorme conjunto de tipos de fundos de investimento que de uma forma geral, podem ser categorizados de quatro formas: pela natureza dos investimentos, pelo nível de risco assumidos (alavancagem), pelo grau de abertura aos diferentes tipos de investidores e pelo prazo de existência.

Os fundos, normalmente, permitem uma redução do risco por via da diversificação e da aplicação dos ativos que têm a seu cargo, quer pela especialização dos seus profissionais, quer pelo conhecimento que estes têm, que é superior ao aforrador médio. Também permitem que muitos pequenos aforradores consigam chegar a negócios que sozinhos não teriam capacidade. Acresce que os fundos são regulados, pelo que têm um elevado nível de escrutínio.

Tem havido vontade política para melhorar o mercado de capitais?

No seu programa de governo em 2015, o governo encabeçado pelo PS prometia reduzir a dependência de crédito bancário, reforçando o papel do mercado de capitais no financiamento das PME, promover a aceleração dos processos de reestruturação empresarial e respetiva capitalização, criando mecanismos que facilitem a conversão da dívida em capital ou de redução da dívida em empresas consideradas viáveis, e fomentar a introdução de novos instrumentos de financiamento ao investimento de empresas de menor dimensão, como o crowdfunding e o financiamento peer2peer.

Mesmo com aparentes tentativas e todos estes anos volvidos, olhando para o mercado não pode existir a menor dúvida que todos os objetivos fracassaram. Pior, fracassaram numa altura em que todo o mundo assistiu a um boom na captação de poupanças para investimento, colocações em bolsa, e ativos sob gestão. Recuperar o tempo perdido exigirá ambição, mas é o único caminho possível para inverter a atual situação

Qualquer pessoa pode comprar títulos do tesouro nacional através do seu banco ou intermediário financeiro?

Não. Neste momento existem 3 tipos de títulos de dívida. As OT’s que são para institucionais, e os certificados de aforro ou OTRV para investidores privados e famílias. Os Certificados de Aforro têm de ser subscritos nos CTT na primeira compra, e depois podem ser transacionados através da plataforma aforro.net. Quanto as ORTV podem ser subscritas nos bancos e são transacionadas em bolsa. O objetivo é simplificar de maneira a que seja acessível a qualquer particular subscrever/comprar/vender um certificado ou uma OTRV. Mais informação aqui https://www.deco.proteste.pt/investe/depositos-certificados/obrigacoes-tesouro/noticias/2020/08/certificados-tesouro-obrigacoes-tesouro

Quais as vantagens de ter uma economia mais financiada nos mercados de capitais e menos nos bancos?

Há 2 grandes vantagens económicas em ter uma grande percentagem de financiamento em mercado.

A primeira é que reduz substancialmente o risco sistémico da banca. O capital próprio de um banco ronda aproximadamente 5% dos seus ativos. Ora numa altura de crise, é bastante possível (como infelizmente os portugueses já bem sabem) que o valor dos ativos dos bancos, na sua grande maioria empréstimos, sofra perdas superiores a 5%, se parte dos seus devedores perderem a capacidade de saldar as dívidas. Quando isso acontece, os bancos correm o risco de não poder garantir todos os depósitos, levando aos famosos bailouts e resgates que tanto oneram os contribuintes. Se uma parte significativa do financiamento estiver em mercado e não nos bancos, parte das perdas serão diluídas entre aforradores e não concentradas nos bancos. Simultaneamente, ao ter um mercado de capitais desenvolvido, os bancos podem mais rapidamente reduzir o risco dos seus balanços, vendendo ativos. A União de Mercados de Capitais é vista como condição fundamental para o desenvolvimento da União Bancária justamente por essa razão. Portanto mais mercado, menos risco para os contribuintes, estados e depositantes.

A segunda vantagem está na transparência. A entrada em mercado pressupõe um nível de transparência e escrutínio muito maior. Isto leva a práticas de governação mais sólidas. Isto é particularmente importante hoje em dia, onde a divulgação de informação abrange elementos financeiros e não financeiros (nomeadamente nas áreas de sustentabilidade e transição energética). Toda esta informação permite também ter um mercado mais ativo a nível de fusões e aquisições, o que é bastante importante para Portugal dada a enorme dispersão do seu tecido empresarial.