OBJETIVOS

- Informar os contribuintes da Segurança Social (SS) do seu historial de deduções e situação integrada contributiva para a SS

- Lançar a base para um futuro documento mais detalhado, onde se simule a pensão esperada para o contribuinte após transição para um sistema de capitalização de montantes contribuídos.

- Criar na mente dos contribuintes um vínculo claro entre contribuições (próprias e das entidades patronais) para a Segurança Social e benefícios obtidos em contrapartida

- Aumentar a literacia financeira da população.

PROPOSTA

- Criação de um documento físico individualizado, colocado dentro de um envelope de cor forte , enviado uma vez por ano aos contribuintes da SS (possibilitando escolha por parte do contribuinte para receber o documento não em formato físico, mas por via digital).

- Fornecer anualmente ao contribuinte a sua situação individual integrada da carreira contributiva.

- Servir de precursor para um documento mais completo que forneça uma simulação anual da futura pensão a auferir, quando efetuada transição para um sistema de capitalização.

- Forma de comunicação simples, de fácil entendimento para todos os cidadãos, em particular no respeitante a conceitos financeiros.

- Cada página teria que ter um objetivo claro e específico. Por exemplo a página inicial seria um sumário simples da informação, com mais detalhe a ser fornecido nas páginas seguintes e com glossário dos termos

- Num futuro sistema de capitalização, dever-se-á expandir a informação para conter detalhes sobre os valores capitalizados e simulação de pensão futura.

- Sujeito a consentimento prévio de cada contribuinte, agregar informações relativas a outros veículos de poupança a que o contribuinte tenha aderido (por exemplos PPRs).

- O documento em questão inclui não só os valores dos rendimentos declarados como também os valores efetivamente entregues pela entidade patronal em caso de trabalhador dependente ou pelo próprio em caso de trabalhadores independentes, sócios-gerentes ou restantes situações aplicáveis.

- O documento incluirá informação relativo a todas os sistemas contributivos a que o individuo fez contribuições ou pertença. Como seja CGA, SS ou outros subsistemas públicos.

RACIONAL

- A situação contributiva para a Segurança Social de cada contribuinte ativo não é conhecida por uma vasta maioria da população.

- A transparência do sistema atual é reduzida levando a que vários contribuintes prefiram não participar para um sistema que veem como sendo-lhes totalmente alheio.

- De momento, não é possível realizar previsões fiáveis da pensão futura a obter, dado o sistema atual pressupor a existência futura de um número maior de trabalhadores ativos a contribuir para as pensões de um cada vez maior número de pensionistas, em total negação da atual pirâmide etária invertida portuguesa.

- Idealmente, o documento automaticamente gerado que aqui se propõe evoluirá para conter dados de previsão e simulação de pensão futura a auferir, após transição para um regime de capitalização dos montantes contribuídos.

- O documento em questão seria enviado num envelope de cor distintiva por forma a que tenha um impacto importante aquando da receção do mesmo, à semelhança do que acontece por exemplo na Suécia

- Seria um documento de fácil leitura, com um reduzido número de páginas, destacando a informação mais importante de forma a facilitar a sua compreensão.

- Aumentar a consciencialização da população para a necessidade de poupança pessoal para assegurar pensões de reforma, via modelos de capitalização de poupanças.

- Aumentar a literacia financeira da população.

- Aumentar a exigência por parte da população ao Estado enquanto gestor do atual sistema de pensões.

QUANTIFICAÇÃO

Valor de criação do sistema e respetiva logística de enviar a informação para a morada de cada contribuinte uma vez por ano.

QUESTÕES FREQUENTES

A quem se destina o envelope?

Destina-se a todos os indivíduos maiores de idade, mesmo os não trabalhadores. Também trabalhadores ativos com mais de 15 anos. Todos têm de ter número de segurança social válido.

Porque é que os reformados não recebem a informação?

A informação divulgada será uma forma da SS comunicar com os contribuintes ativos a situação atual contributiva de cada um.

O pedido de reforma ativa a fixação e recebimento da pensão, sendo assim a informação cessa relevância para esse individuo pois já passou a auferir pensão deixando de efetuar contribuições.

Porquê um envelope com cor viva em vez de um envelope branco normal?

A utilização de uma cor forte e marcante, a semelhança de países com práticas semelhantes como a Suécia, permitiu associar os envelopes a um evento anual bem conhecido e “esperado” por parte das pessoas. A carta passa a ser uma informação importante por parte das pessoas no planeamento das suas reformas.

Quando seria o envio da informação?

Seria enviado pela Segurança Social no final de cada ano.

Como seria enviado a informação?

Seria enviada, via correio, para a morada do contribuinte constante na base de dados da Segurança Social. Adicionalmente, cada contribuinte poderia eleger a informação via digital e não correio físico.

Qual o custo desta medida para cada cidadão?

O individuo quando recebe não tem de assinar ou “pagar” nada.

Inicialmente esta despesa será absorvida pela SS. Para se ter uma noção do custo do envio com alguma simplificação, pode-se assumir um custo de 0.5€ por envio, a despesa anual recorrente seria equivalente a 0,5€ x a quantidade de contribuintes ativos não reformados (5,25 milhões de população ativa em Portugal, segundo dados Pordata 2019) seria 2,625 milhões de euros

Teria que fazer algo para o receber?

Não, a SS disponibilizaria automaticamente a informação a todos os seus contribuintes ativos.

Não recebi o envelope, ou perdi o mesmo, e agora?

A Segurança Social mantem informaticamente os registos históricos contributivos do individuo, que pode sempre ser consultada no website da própria SS ou em qualquer balcão da mesma.

A “Segurança Social Directa” continua a fazer sentido?

Sim, a “Segurança Social Direta” cumpre na mesma as suas funções. A proposta implica uma comunicação anual para cada um dos beneficiários, explicitando todos os descontos (do próprio, da entidade patronal retida e da parte de sua contribuição, independentemente do subsistema e futuramente com consentimento até com outros veículos de poupança (como PPRs). Em suma, uma informação completa, que promove o conhecimento efetivo, transparência quer da carreira contributiva, permitindo inclusive uma validação dos descontos das entidades patronais. A proposta tem vantagens claras quer numa maior transparência, quer na promoção de literacia financeira.

BENCHMARKS / EXEMPLOS

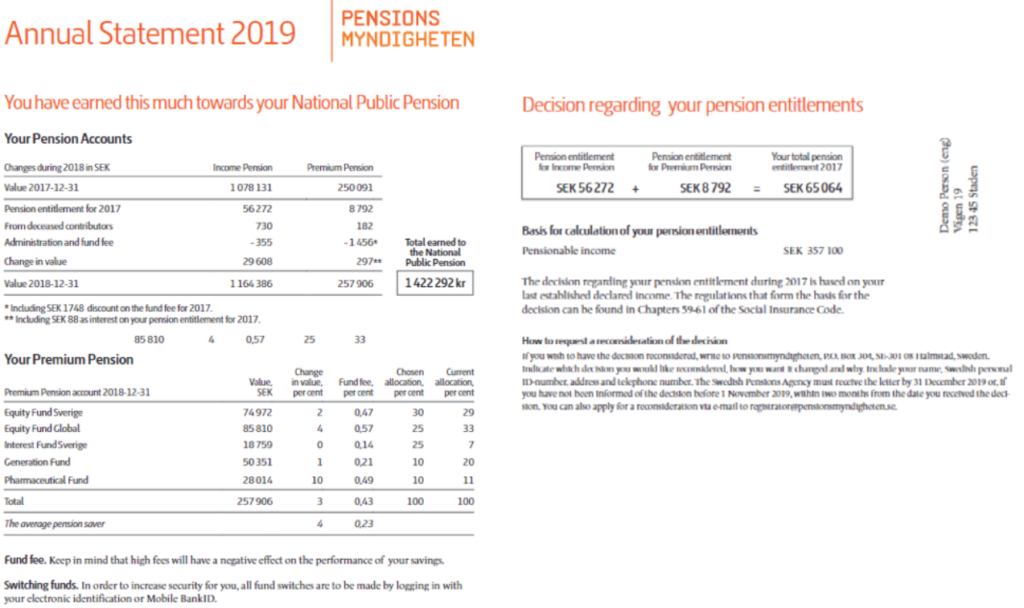

A Suécia implementou o envio de informação, num envelope laranja, aquando da reforma profunda do seu sistema de segurança social nos anos 90, enviando assim informação importante aos contribuintes.

Esta comunicação anual teve marcado sucesso na adesão da população às novas reformas implementadas e na transparência das instituições. Melhorou também a literacia financeira da população. As informações contidas no envio da informação cá serão diferentes inicialmente até uma necessária reforma do Sistema de Pensões. Segue em anexo dois exemplos, o que já existe para a Suécia e um exemplo adaptado ao que propomos para o contexto atual da Segurança Social Portuguesa.

Legenda:

- Income pension = pensão em paygo de capitalização “nocional”

- Premium pension = é a pensão privada obrigatória de capitalização real (ie. Fundos de investimento)

- “Change in value” = capitalização/rentabilidade da conta individual em ambos

- Value = Valores acumulados nos fundos, sendo que no caso da Income pension é um valor virtual (ie. São creditos no sistema e não um valor real de dinheiro “poupado”) e no caso de Premium Pension é um valor efetivamente real e poupado pelo individuo.

- Pension entitlement = quanto é que conta subiu pela contribuição directa efetuada ao longo do ano (ie. A TSU entregue)

- Administration and fund fee = Na income pension, é uma dedução automática calculada que paga alguns serviços que a SS faz (como as cartas por exemplo). Do lado do utilizador é como se fosse uma “taxa de gestão” de um PPR. Ou seja não há cobrança nem nada. Ela faz parte da capitalização “calculada”.

- Na premium pension é a taxa de gestão que os 5 fundos de investimento escolhidos cobraram.

- Pensionable income SEK 357 100 = foi o salario anual sujeito a contribuições que a pessoa declarou

- Your total pension entitlement 2017 – SEK 65 064 = foi o valor da TSU entregue para a conta da pensão da pessoa (sub dividido nos Income Pension e Premium Pension)

Correspondendo sensivelmente a 18.5% lá (A TSU de lá é 31.42%, mas para efeitos de pensão 18.5% é o que conta/ é transferido para o sistema de pensões.

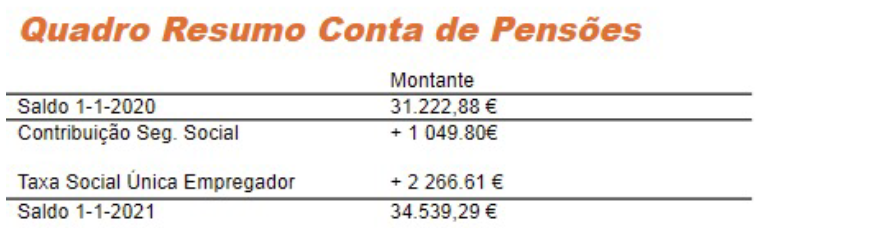

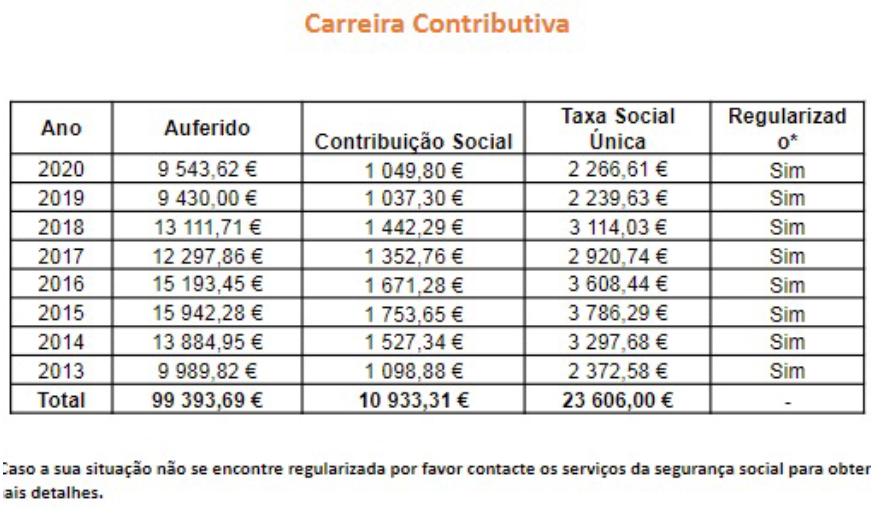

Até reforma do sistema, exemplo de conteúdo do envelope: