OBJETIVOS

- Capitalizar as empresas, fortalecer a sua capacidade financeira e de investimento

- Estabelecer uma verdadeira lógica de continuidade económica no que respeita ao apuramento do imposto a pagar pelas empresas;

- Deixar de penalizar as empresas que invistam no desenvolvimento das suas operações.

PROPOSTA

Flexibilizar a dedução de prejuízos fiscais:

- Eliminação de restrições temporais ao reporte;

- Utilização extraordinária dos prejuízos fiscais verificados em 2020, 2021 e 2022 para reembolso de IRC liquidado no passado.

RACIONAL

Um tecido empresarial privado com condições de crescimento e independência potencia o crescimento e prosperidade, o que se reveste ainda de maior importância em contexto pós-pandémico e após uma grave crise económica. A dimensão e características do tecido empresarial influenciam fatores como a produtividade e competitividade na produção de riqueza e também, nomeadamente, na capacidade exportadora. Assim, importa promover a saúde financeira das empresas, um bom ambiente concorrencial, e não recear a capacidade de crescimento do tecido empresarial.

A Iniciativa Liberal entende que a legislação atualmente em vigor a respeito da situação de prejuízos fiscais em sede de IRC não se encontra adequada ao salutar desenvolvimento das empresas numa perspetiva económica de longo-prazo.

Por um lado, nos temos do artigo 52.º do Código do IRC, os prejuízos fiscais apurados pelas empresas em sede de IRC só podem ser abatidos aos lucros futuros dos 5 anos seguintes (12 anos para PMEs), havendo ainda uma limitação quanto à proporção passível de ser deduzida em cada ano.

Ora, isso tem levado diversas empresas a perder o direito de dedução desses prejuízos, presumivelmente porque o legislador tem considerado que compete ao Estado exigir uma determinada velocidade na recuperação económica das empresas após um ano de prejuízo – algo que, tendo em conta a componente de incerteza sempre presente numa atividade económica concorrencial, nem sempre é possível garantir, atentando assim, no entender da Iniciativa Liberal, contra o pressuposto de tributação pelo rendimento real consagrado na Constituição, bem como colocando um entrave desnecessário à passagem de uma PME a grande empresa.

Por outro lado, o conceito de rendimento real também sugeriria, no entender da Iniciativa Liberal, que os prejuízos verificados em determinado ano fiscal pudessem – ainda que mediante certas restrições, e à semelhança do que acontece em outros países europeus – ser abatidos aos impostos já pagos pela empresa no passado, assim promovendo também na fiscalidade a implementação de uma perspetiva de continuidade económica que se verifica nas outras vertentes da vida empresarial. Ademais, tal “reembolso” de IRC seria, portanto, algo relativamente automático e isento de pressões políticas e burocráticas, compensando as empresas que no passado pagaram impostos e cumpriram as suas obrigações fiscais. A Autoridade Tributária manterá, contudo, os seus poderes de inspeção no que respeita a eventuais abusos na consideração de custos fiscais.

Assim, com vista à promoção de um ambiente empresarial mais dinâmico e eficiente, e seguindo exemplos de sucesso de alguns dos países europeus que concorrem com Portugal pela atração de novo investimento, pretende-se flexibilizar a dedução de prejuízos fiscais à generalidade das empresas com atividade no nosso território.

A presente proposta faz parte de um conjunto mais alargado de propostas de cariz liberal para desenvolvimento de atividade empresarial.

QUESTÕES FREQUENTES

Tem-se falado no abatimento de prejuízos fiscais de 2020-2022 decorrente da situação de crise económica durante a pandemia. Enquadra-se nesta proposta?

Sim, mas é mais abrangente. Eliminar o limite temporal do direito à dedução dos prejuízos fiscais verificados traduz uma lógica económica de longo prazo na vida fiscal das empresas (tax loss carryforward). A urgência do abatimento dos prejuízos fiscais de 2020,2021 e 2022 aos lucros tributados nos 5 anos anteriores, reembolsando as empresas que deram o seu contributo fiscal no passado e que passaram por dificuldades excecionais nesta crise é uma necessidade ainda mais premente e a Iniciativa Liberal já a tinha defendido e defende que assim seja como parte integrante e estável do regime fiscal.

As medidas a respeito dos prejuízos fiscais têm precedentes a nível internacional?

Sim. De acordo com um estudo da Tax Foundation relativo ao exercício de 2019, grande parte dos países europeus não prevê a caducidade do direito ao reporte futuro de prejuízos fiscais (tax loss carryforward). Para além disso, de acordo com o mesmo estudo, são vários os países, como a Alemanha, a Holanda, a França e a Irlanda, entre outros, que já preveem, todos os anos, a possibilidade de abatimento de prejuízos a lucros passados (tax loss carryback). Ainda assim, note-se que, neste último caso, a proposta da Iniciativa Liberal é apenas de uma medida extraordinária para os exercícios de 2020 a 2022.

Como poderá ser operacionalizada a medida extraordinária a respeito do exercício de 2020, já concluído?

Apesar de a maioria das empresas já ter entregado a sua declaração de rendimentos referente ao exercício de 2020, o reembolso extraordinário relativo aos prejuízos fiscais apurados nesse período pode operacionalizar-se mediante uma declaração de substituição, sem custos adicionais.

O fim da caducidade dos prejuízos não vai implicar que muitas empresas possam estar bastantes anos sem pagar impostos?

Não. Tal como já hoje acontece, a dedução de prejuízos fiscais não pode ultrapassar, em cada ano, 70% do lucro tributável, pelo que os restantes 30% serão sempre alvo de imposto todos os anos, salvo outras medidas em contrário. Para além disso a tributação das empresas deve ser efetuada com base no seu rendimento real, nos termos da Constituição. Portanto, uma empresa que tenha avultados prejuízos só pode considerar-se mais rica no ano em que efetivamente esses prejuízos sejam mais do que compensados por novos lucros.

Estas medidas não vão promover o planeamento fiscal?

Antes pelo contrário. Por um lado, o mecanismo extraordinário de tax loss carryback vai mostrar às empresas que vale a pena cumprirem as suas obrigações fiscais, pois são precisamente as empresas que mais pagaram impostos no passado e que agora estão em dificuldades que vão poder beneficiar deste mecanismo. Para além disso, a eliminação do prazo de caducidade do reporte futuro (tax loss carryforward) visa reduzir as distorções e os incentivos ao planeamento que hoje se verificam, pois a dedução de prejuízos fica em semelhante situação com qualquer outro gasto fiscal pendente de dedução futura – é importante notar que a existência de prejuízos passíveis de caducarem é um incentivo à realização de operações que visam permitir o seu uso no futuro e, mesmo, à venda de ativos para o estrangeiro.

De que forma estas medidas podem afetar a solvabilidade das empresas?

No caso do fim da caducidade dos prejuízos fiscais (tax loss carryforward), isso poderá representar uma melhoria do ativo das empresas, na medida em que os prejuízos cuja recuperabilidade era incerta devido à sua potencial caducidade passam agora a poder gerar ativos por impostos diferidos, na medida em que as empresas tenham perspetivas de continuidade e lucros a longo prazo.

Por outro lado, no que respeita ao reembolso extraordinário de IRC, é reduzida a incerteza de balanço mesmo para as empresas que se considerem viáveis, pois o ativo de imposto relativo aos seus prejuízos de 2020, 2021 e 2022 não fica dependente dos lucros incertos dos próximos anos, mas sim do imposto que já foi pago no passado.

Já no caso do Estado, tratando-se de empresas que se mantenham viáveis a longo prazo, esta dedução extraordinária apenas antecipa a redução na receita, visto que os prejuízos de 2020, 2021 e 2022 seriam em princípio deduzidos aos lucros futuros dessas empresas, pelo que, portanto, não representa uma “despesa fiscal” adicional. Contudo, apesar de poder parecer apenas temporário, este mecanismo extraordinário pode potencialmente salvar algumas empresas viáveis, que, de outra forma, caso falissem, iam implicar outros custos estatais com proteção social que assim podem ser evitados.

EXEMPLOS

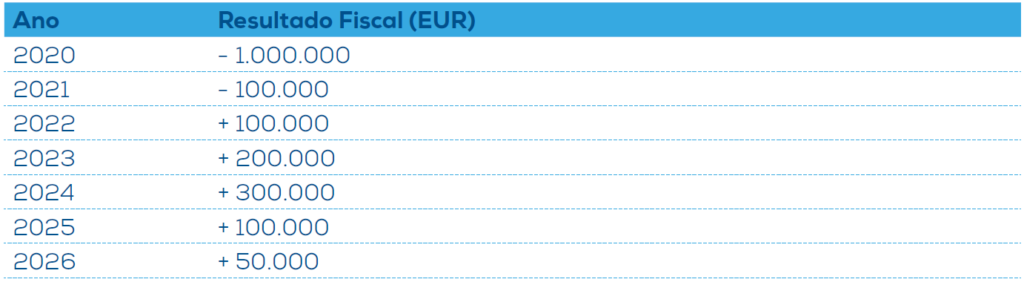

Tax Loss Carryforward de prejuízos fiscais:

A Empresa XYZ apresenta os seguintes resultados fiscais ao longo dos anos:

No caso de um prazo de caducidade de 5 anos, o prejuízo de 2020 (1 milhão de euros) só pode ser abatido até ao final de 2025. Contudo, a soma dos lucros obtidos foi apenas de 700.000 euros, pelo que 300.000 euros de prejuízo serão desconsiderados (isto fora o efeito da limitação de 70% em cada ano, o que ainda agravaria mais o exemplo). Já no caso do prejuízo de 2021 (100.000 euros), o mesmo pode ser abatido até 2026, mas nesse ano a empresa apenas gerou 50.000 euros de lucro (não é abatido aos anos anteriores porque esses estão a ser usados para o prejuízo de 2020)

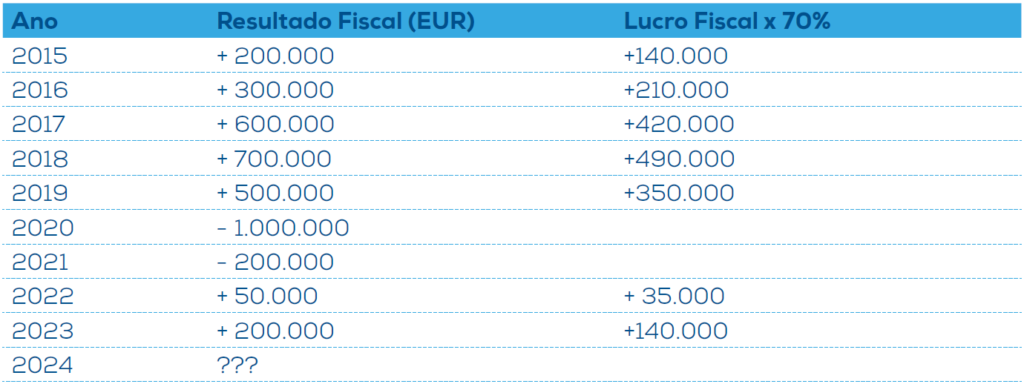

Tax Loss Carryback de prejuízos fiscais:

A Empresa OPQ apresenta os seguintes resultados fiscais:

Neste caso, com o mecanismo extraordinário, o prejuízo de 1 milhão de euros verificado em 2020 pode ser abatido aos lucros de 2015 a 2018, sendo reembolsada parte do IRC pago nesses anos (com base na regra dos 70%). Por outro lado, o prejuízo de 2021 (200.000 euros) pode ser abatido ao lucro de 2019, sendo reembolsado parte do IRC pago nessa data, mas não a sua totalidade, visto que esse lucro mais do que compensa o prejuízo de 2021, mesmo considerando a regra dos 70%. Note-se, contudo, que a trajetória da empresa é de lucros futuros, pelo que, provavelmente, sem um prazo de caducidade, todos estes prejuízos poderiam vir a ser deduzidos no futuro. Contudo, no presente ambiente de incerteza e de escassez de tesouraria, mesmo as empresas viáveis poderão não conseguir aguentar até esse futuro distante. Promove-se, portanto, uma solução de simples aplicação, sem entraves burocráticos e altamente direcionada para as empresas que já revelaram a sua viabilidade no passado e que hoje realmente precisam de fôlego financeiro.