OBJETIVOS

- Garantir a sustentabilidade do sistema de pensões.

- Introduzir pensões de reforma que viabilizem a vivência dos beneficiários

- Eliminar a grave injustiça social que é a existência de pensões elevadas que são financiadas através da retirada de rendimento a contribuintes de baixos rendimentos.

- Redução da onerosa carga que as contribuições obrigatórias para a Segurança Social representam sobre os rendimentos do trabalho.

- Aumentar significativamente o rendimento disponível das famílias, especialmente das de escalões de rendimentos mais baixos.

- Dinamizar a economia com geração de capital para investimento e criação de riqueza.Aumentar o conhecimento geral sobre a poupança e finanças, fomentando soluções de poupança individual durante a vida profissional ativa, com o objetivo de reduzir o peso do Estado na garantia de uma reforma.

- Promover liberdade de escolha dos cidadãos em relação às suas opções de reforma futura.

PROPOSTA

- Eliminação da componente de TSU que recai sobre a entidade empregadora, sendo esse montante total e obrigatoriamente integrado no salário bruto do trabalhador (o custo laboral total para as empresas manter-se-á inalterado por via da introdução desta medida), de forma faseada durante um período de tempo adequado

- Pilar existente (mecanismo de transferência de rendimentos) mantém-se, porém com as seguintes alterações:

- Introdução de limite máximo à componente da pensão paga através deste mecanismo

- Introdução simultânea de limite mínimo que garanta a existência condigna do pensionista

- Manutenção da TSU obrigatória (parte suportada pelo trabalhador), aplicada a um salário bruto superior em consequência do ponto 1. acima

- Criação de um novo pilar no sistema nacional de pensões de reforma, alicerçado num mecanismo de capitalização de poupanças.

- Contribuições para mecanismo de capitalização de poupanças com uma componente obrigatória e outra puramente voluntária, sendo esta última uma decisão apenas e exclusivamente do trabalhador. Estas contribuições permitirão aos trabalhadores auferir no futuro pensões de reforma superiores ao limite máximo introduzido no pilar de transferência de rendimentos. Serão fiscalmente eficientes, feitas por dedução à remuneração bruta sem aplicação de quaisquer impostos sobre rendimento, taxas sociais ou similares. Poderão existir adicionalmente incentivos fiscais às entidades empregadoras que decidam voluntariamente fazer contribuições adicionais, em benefício do trabalhador, para o pilar de capitalização

- Tendencialmente, livre escolha pelo trabalhador da entidade gestora da capitalização de poupança. Porém, admite-se que em momento inicial haja obrigatoriedade da entidade gestora ser do sector público estatal (desde que salvaguardada a total independência dos responsáveis das decisões de investimento). É crucial a alteração de paradigma para um sistema de capitalização de forma a garantir a sustentabilidade do sistema

- Transição gradual e faseada do atual sistema monopilar para o sistema proposto de forma faseada e gradual. A transição proposta será, a nível de sistema, deficitária até uma elevada maioria de pensionistas se encontrarem no novo sistema proposto, dada a proposta redução das contribuições dos trabalhadores ativos para o mecanismo de transferência de rendimentos. Isto é intencional, de forma a permitir que o esforço financeiro requerido pela transição não recaia apenas sobre a atual geração de trabalhadores ativos, pois de outra forma esta geração teria de suportar sozinha o ónus de contribuir integralmente para o pagamento das pensões das gerações passadas, simultaneamente tendo também de garantir via poupança/mecanismo de capitalização as suas futuras pensões. Este deficit deverá ser financiado via Orçamento de Estado, permitindo o seu faseamento no tempo e partilha do esforço financeiro requerido por diferentes gerações e por toda a sociedade

RACIONAL

- O sistema nacional de pensões de reforma em Portugal assenta num mecanismo de transferência de rendimentos de contribuintes ativos para reformados

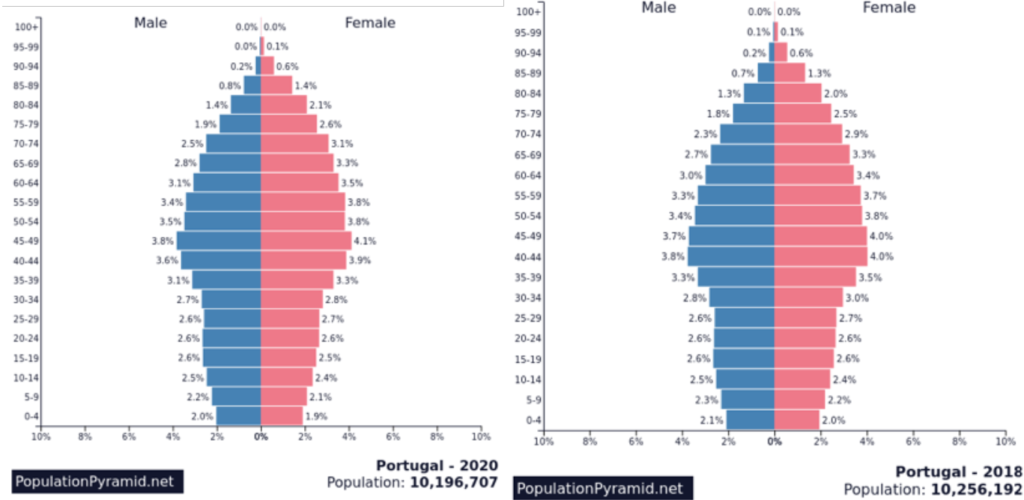

- Desde os primórdios do atual sistema nacional de pensões, no início do século passado, até aos dias de hoje, diversos fenómenos demográficos (aumento da esperança média de vida, diminuição da taxa de natalidade, etc) alteraram substancialmente a composição etária da população portuguesa, tendo a percentagem da população em idade de reforma (mais de 65 anos) triplicado de 7% em 1950 para 21% na atualidade (fonte: https://www.populationpyramid.net/pt/portugal/).

Como resultado, o rácio número de trabalhadores ativos sobre número de pensionistas diminuiu significativamente no período histórico.

Por outras palavras, há cada vez menos trabalhadores a contribuir para mais pensionistas - Mais preocupantemente, a mesma evolução que se observou no passado é expectável para o futuro. A pirâmide etária atual demonstra uma redução pronunciada das gerações com menos de 40 anos (resultado de uma cada vez menor taxa de natalidade):

Por outras palavras: no futuro, teremos ainda menos trabalhadores a sustentar um ainda maior número de pensionistas.

Neste contexto, a manutenção, como pilar único do sistema, do mecanismo de transferência de rendimentos apenas é possível aumentando as receitas do sistema e/ou reduzindo os encargos do mesmo, ou seja:

- Aumentando a idade de reforma (o que simultaneamente aumenta o número de trabalhadores ativos a contribuir e reduz o número de beneficiários)

- Reduzindo as pensões futuras

- Elevando as contribuições futuras para o sistema (deixando aos nossos descendentes uma pesada conta para pagar, ao terem de dedicar uma cada vez maior percentagem dos seus rendimentos para financiar o sistema)

De notar que nenhuma destas soluções resolve definitivamente o problema inerente. Apenas o diferem, sendo necessário a contínua e recorrente aplicação das mesmas para manter o mecanismo a funcionar, inexoravelmente agravando o custo do mesmo para as gerações vindouras.

Por outras palavras, manter como pilar único das pensões de reforma o atual mecanismo de transferência rendimentos obrigará a medidas cada vez mais onerosas sobre os trabalhadores em Portugal , mas meramente paliativas e dilatórias no tempo

- TSU suportado pelo trabalhador: 11% do salário bruto

- TSU suportada pela entidade empregadora: 23,75% do salário bruto

O salário mínimo mensal bruto em Portugal em 2021, para trabalhadores do sector privado, foi fixado em 665 euros. Isto significa um encargo total para a entidade empregadora de 822,93 euros (665 euros + 665 x 23.75%) e um custo para o trabalhador de 73,15 euros (665 x 11%). Para este salário mínimo, a Segurança Social recebe 231,08 euros (665 x (11% + 23.75%)), equivalente a 28% do encargo total equivalente ao fator trabalho (231,08 / 822,93). O trabalhador recebe 591,85 euros (antes de Imposto sobre Rendimento Singular). Isto em cada um dos 14 meses, para efeitos remuneratórios, do ano laboral (12 meses ano civil mais subsídio de férias mais subsídio de Natal).

Por outras palavras, a TSU retira 28% do rendimento que estaria disponível para remunerar o fator trabalho. Para um trabalhador que aufira o salário mínimo nacional, são cerca de 3.235,12 euros por ano que deixa de auferir

Ao contrário de vários outros países europeus (incluindo Reino Unido, Espanha, Suécia, Suíça, Holanda, Dinamarca, França, etc), em Portugal o sistema de pensões de reforma alicerça-se exclusivamente no mecanismo de transferência de rendimentos. Por contraste, noutros países europeus:

- Existem limites às pensões máximas a pagar no mecanismo de transferência de rendimentos

- Existem limites máximos aos montantes que cada participante contribui para o sistema

- Após atingidos os limites máximos de contribuições para o mecanismo de transferência, existe a alternativa (ou obrigatória dentro do sistema estatal, ou de livre escolha no mercado, ou ambos) de serem efetuadas contribuições adicionais de forma a obter pensões acima do limite máximo garantido via mecanismo de transferência de rendimentos, recorrendo-se a soluções de capitalização e investimento dessas contribuições adicionais

Em Portugal, a não existência de limites máximos às pensões de reforma no mecanismo de transferência de rendimentos causa também dois efeitos perniciosos e de elevada injustiça social:

Reformados a auferir pensões muito acima do salário médio dos trabalhadores ativos que as financiam via TSU, exacerbando ainda mais o problema derivado da continuada redução do rácio trabalhadores ativos por reformado

Contínua derrama de recursos, utilizados para pagar pensões elevadas, que poderiam ser canalizados para subir as pensões mínimas para patamares mínimos de sobrevivência (existindo atualmente em Portugal pensões muito inferiores ao salário mínimo nacional)

Por outras palavras, a introdução de limites máximos às pensões pagas via mecanismo de transferência de rendimentos, permitiria reduzir o esforço contributivo dos trabalhadores ativos necessário para manter estas pensões e permitiria subir o montante mínimo de pensões de reforma

O mecanismo de transferência de rendimentos de trabalhadores ativos para reformados subtrai rendimento a quem trabalha para o transferir para beneficiários de pensões, sendo esse rendimento utilizado pelos beneficiários para consumo imediato. Por contraste, num mecanismo de pensões baseado em capitalização esse montante é investido em ativos produtivos, gerando investimento e criação de maior riqueza futura, dinamizando a economia.

Ou seja, dotar o sistema nacional de pensões de pilares de capitalização gera investimento produtivo, criação de postos de trabalho, e riqueza futura para a população, não apenas para o trabalhador que poupou os seus rendimentos

QUESTÕES FREQUENTES

A sustentabilidade financeira da Segurança Social está assegurada para os próximos 50 anos?

Por muito que a retórica política nos diga que o atual sistema de financiamento e previdencial da Segurança Social esteja assegurado, sem necessidade de quaisquer reformas, a realidade demonstra-nos uma versão muito diferente dos factos. Consta do Relatório do Orçamento do Estado para 2022, da autoria da Direção-Geral do Orçamento, que a receita de contribuições e quotizações se mantenham em 9,4% do PIB, ao longo do período de 2022-2060, sendo que as despesas irão aumentar de 8,7% do PIB em 2022 para 10,3% do PIB na década de 40, invertendo a trajetória até 2060, projetando-se que atinja 9,7% do PIB. O saldo será deficitário já no início da década de 30 (-0,1% do PIB), com tendência sempre negativa até 2060.

Não existe nenhum mecanismo de salvaguarda e sustentabilidade da Segurança Social, para os períodos deficitários?

O Fundo de Estabilização da Segurança Social, que se constitui como reserva do sistema previdencial, tem neste momento ativos que para salvaguardar períodos deficitários da Segurança Social, mas, tendo em conta a sua evolução financeira, projeta-se que se esgote no início da década de 2050, segundo o Relatório do Orçamento do Estado de 2022. Significa isto que a Segurança Social deixará de ter capacidade para assegurar os seus compromissos com os cidadãos beneficiários, com todos os efeitos negativos de cariz social e económico que isso acarretará para Portugal.

É necessário estabelecer limites máximos e mínimos de pensões de reforma para viabilização da subsistência dos beneficiários?

Atualmente, não existem em Portugal quaisquer limites máximos às pensões de reforma pagas pela Segurança Social. Essa situação faz com que existam pensionistas com pensões bastante mais elevadas que o salário médio dos trabalhadores ativos, com consequente agravamento do défice da Segurança Social. Ao mesmo tempo, essa canalização de recursos faz com que não haja disponibilidade financeira da Segurança Social para aumentar as pensões mínimas que, por sua vez, atentam contra a dignidade humana, consubstanciando uma situação injusta e perniciosa. Assim, seria de elevada justiça e benefício social a fixação de valores máximos e mínimos das pensões de reforma na componente financiada pela transferência de recursos de trabalhadores ativos para reformados (limites, porém não aplicáveis no caso da componente de capitalização).

Porquê introduzir componentes de capitalização nos moldes propostos?

É importante assegurar que o sistema de pensões não depende de uma única fonte de financiamento, como forma de mitigação de risco. É também importante promover a poupança, como forma de promover o investimento.

Reduzir a carga fiscal das contribuições obrigatórias para a Segurança Social sobre os rendimentos do trabalho, é benéfico ou prejudicial para o presente e futuro aos cidadãos?

Incluir o montante (23,75%) da TSU suportada pelas empresas nos salários brutos dos trabalhadores, enquanto gradualmente, durante o período de transição, se reduz a TSU que recairia sobre os trabalhadores, consubstanciaria um aumento relevante do rendimento disponível das famílias, especialmente as de escalões de rendimentos mais baixos, com claros benefícios para a economia no seu geral e no nível de vida dos cidadãos. Esta solução, conjugada com a reforma do sistema de pensões proposto, não prejudicaria os cidadãos em termos futuros no que concerne às suas pensões de reforma, atendendo ao facto de se pretender estimular a poupança durante a vida ativa.

Devem os cidadãos ter liberdade de escolha em relação às suas opções de reforma futura?

O atual sistema de pensões, alicerçado na transferência de rendimentos de trabalhadores ativos para reformados, não se encontra em condições de assegurar as pensões de reforma aos atuais contribuidores para o sistema previdencial, i.e., os contribuintes líquidos de TSU, estando mesmo prevista pelo próprio governo a insustentabilidade deste sistema em anos vindouros (vide relatório elaborado pelo governo que acompanhava a proposta do chumbado Orçamento do Estado 2022, capítulo 6.5. Análise de Sustentabilidade, subcapítulo 6.5.2. Sustentabilidade Financeira da Segurança Social, páginas 368 e 369 do referido relatório). Deste modo, encontra-se este modelo de previdência esgotado e sem qualquer solução futura, pelo que se torna imprescindível que os cidadãos em idade ativa tenham a certeza de que a sua contribuição presente se reflita nas prestações sociais que lhe são devidas quando chegar o seu momento de aposentação. Deste modo, é essencial que os cidadãos possam contribuir para regimes de capitalização e ter a liberdade de escolher onde pretendem aplicar estas poupanças, independentemente da natureza pública, semipública ou privada da instituição que gere as pensões, o que trará transparência, segurança e fiabilidade a este importante tema na vida dos cidadãos.